金は、時代と地域とを問わず永続的な価値が認められてきた歴史があります。中央銀行や政府でさえ、その価値を本質的に制御または変更することはできません。純粋な価値を示す究極の存在といえます。それゆえに金は安全資産としての性格をもち、チャートはリスクオフ指標としての優れた機能を持ちます。

金ほどではないにせよ、投資の世界には、"安全資産"という称号をもつ存在が他にもあります。ドルや円やスイスフラン、信用力の高い国家の国債がこれに該当します。これら金以外の安全資産と金との比較が本節の目的となります。特に、それらのチャートを金とは異なる視点からみたリスクオフ指標として判断材料に組み入れるべきかが問題となります。

ドル

ドルは、アメリカという信用力の高い国家の法定通貨であると同時に、金融取引や貿易決済で使用される基軸通貨です。安全資産かつ基軸通貨という特質より、金とドルとは特別な関係に立ちます。この論点については、13.8 金と為替にて既に解説しました。

円

次に、円との関係です。「有事の円買い」という言葉があるように、リスクオフになると円が買われる傾向があります。この現象については様々な推測がなされますが、代表的な論説は、日本が世界最大の対外債権国であることにその根拠を求めます。すなわち、何らかの世界的危機が発生した場合に、リスク回避や損失補填のために日本の国・企業・個人が海外に有している資産を売り払い、日本円に戻すリパトリエーション(Repatriation,本国送還)が生じるからという説明です。

そうだとすると、いわゆる「有事の円買い」という言葉から連想されるような、"安全資産として"円が買われているのか疑問が生じます。もちろん信用力の高い国家の法定通貨であることは間違いありませんが、その信用力が積極的に評価されているというよりは、資金のフローの問題との解釈がより適切でしょう。端的には、日本に直接の被害が発生するような事態、例えば大震災のようなケースにおいても円安にはならず円高の傾向がみられることが、このリパトリエーション説がそれなりに的を射ている言説であることを表していると考えます。この現象も保険会社が保険金の支払いのために対外資産を日本円に替えるリパトリエーションで説明できるからです。

このような観点から、円にリスクオフ指標としての意味を読み込む必要は無いと考えます。下図は金と円の実質実効為替レートの比較図です。円の実質実効為替レートは反転させていることに注意してください。重なるほど金と円とが買われるタイミングが一致することになります。

これをみると、時期によってはトレンドの相関性があります。とはいえ、円の実質実効為替レートの動きは、日銀の金融政策を中心に考える方がより適切に解釈できることも同時に読み取れると思います。特にギリシャ危機、S&Pによる米国債の格下げという世界的金融危機が連続して生じた時期に円買いが進んでいるわけではない事実が、リスクオフ指標として円がそれほど有用でないことを示していると考えます。

円をリスクオフ指標として用いる必要性は薄いとすれば、金が上昇する一方で円買いは進まない状況での判断は、金の上昇に判断の重きを置き、基本的にはリスクオフと解釈すべきです。矛盾ではないかと悩む必要はありません。

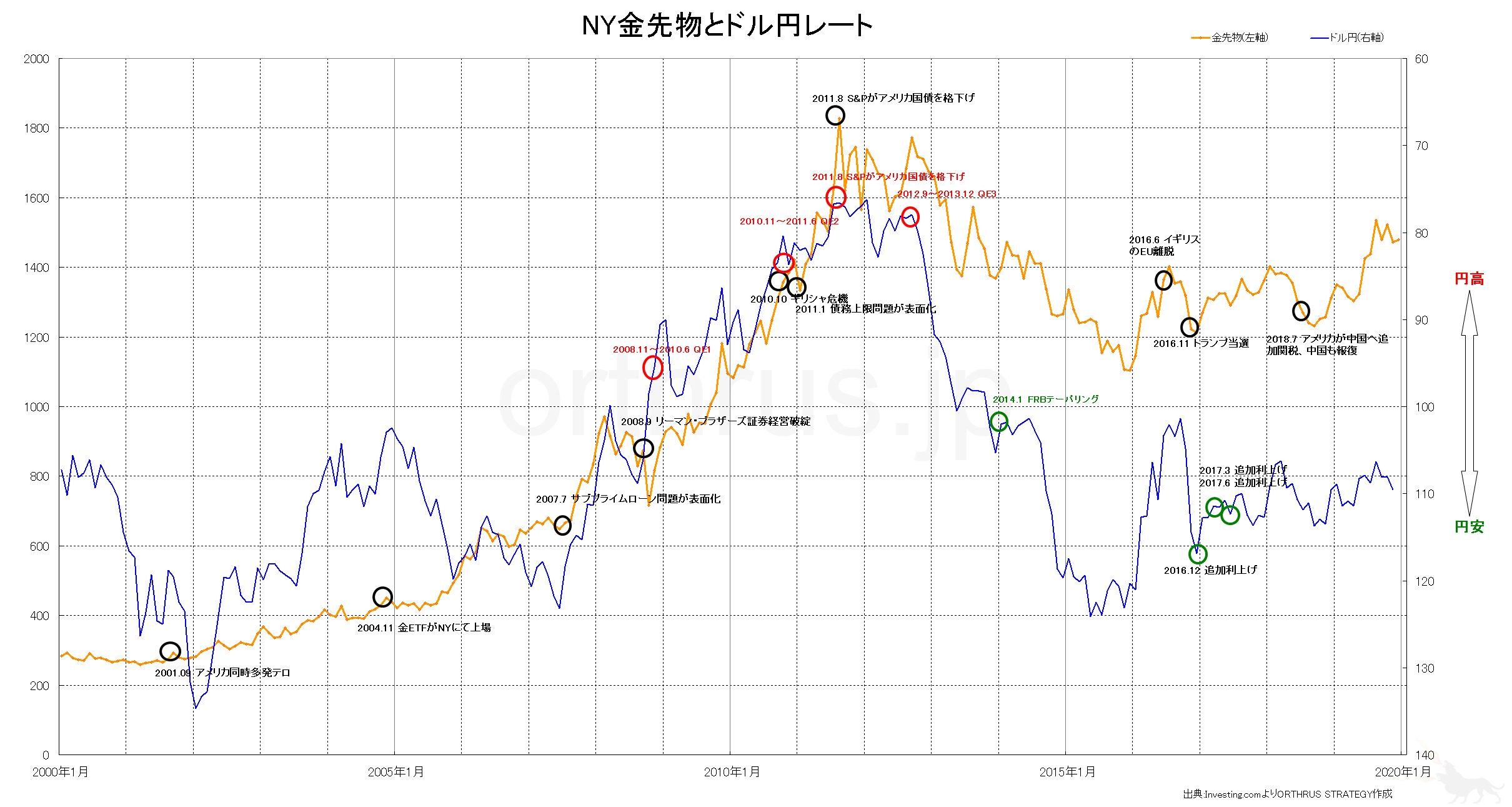

なお、円がリスクオフ指標としてのイメージがあるのは、金とドル円との逆相関性が高いことも一因でしょう。下図は、その比較図です。ドル円(右軸)は反転させていることに注意してください。トレンドが重なるほど逆相関となり、金と円とが買われるタイミングが一致することになります。これをみてわかるように、高い逆相関性があります。

スイスフラン

最後にスイスフラン(CHF)です。余談ですが、なぜスイスなのにCHなのかというと、公式国名のConfoederatio Helvetica、すなわちHelvetica(ヘルベティカ)民族の連邦国家という意味から、スイスの国際記号がCHだからです。永世中立国であり、国際紛争に巻き込まれにくくEUにも加入していません。そのため安全資産としての側面が強調されます。実際そういう側面はありますが、そもそもスイス国立銀行は金の保有率が高く、その点からも金の価格と連動性を示しやすい通貨です。とすれば金チャートで十分であり、とりたててCHFをリスクオフ指標として金と併用する意味はありません。徒に判断材料が増えるだけだと考えます。さらにいえば、2015年のスイスフランショックで示したように、特殊な政治的立場が必ずしも経済的安全とリンクしない場面も生じます。所詮は一国の通貨です。人類の歴史に燦然と輝く金とは違います。通貨は、具体的な価値で裏づけされているわけではありません。金本位制を廃止したドルが大きく下落した事実は、金に替わる存在が他にないことを示しています。

国債

国債は、国家が借主となる借金と喩えられます。借手としてこれ以上信頼できる相手は想定しにくいでしょう。まして、その国家が国際的にも信用力の高い一流先進国であればなおさらです。とはいえ、所詮は負債です。負債ということは、発行体の信用リスクがつきまといます。比較的安全性が高い資産とはいえますが、何の負債もなく独立して価値を有する金とは、やはり比ぶべきもありません。リスクオフ指標としての適性は、安全性の純度が高ければ高いほど優れているといえますから、発行体の信用リスクなどの不純物が混ざる国債より、より純粋な価値の結晶である金の方がより秀でていると評価できます。

とはいえ、兆単位の巨額のお金を運用するとなると金では力不足です。市場規模が異なるからです。金の時価総額は約7兆ドルです。対して、格付け機関による格付けがトリプルB以上の投資適格債とそれ未満のジャンク債とを併せた債券市場全体の時価総額は約55兆ドルといわれます。金だけではリスクオフを原因に発生したフローを吸収しきれないということです。

とすれば、金ほどではなにせよ、国債の利回りもリスクオフ指標として機能しうることになります。そしてその役割に耐えうる最も適切な国債は、世界経済の中心たるアメリカ国債です。日本国債は日銀の量的・質的金融緩和のもとで短期物も長期物も意図的に低率に抑え込まれており(参照:10.6 日米の非伝統的金融政策の変遷)、リスクオフ指標としての機能を果たし得ません。そこで、米国債の名目金利・実質金利とを金と比較したチャート図をみてみます。

上図は、アメリカ国債10年物の名目金利・実質金利と金チャートの比較図です。金利、すなわち利回りを表す右軸は反転させていることに注意してください。

一般に、国債の人気が高まり利回りが低下すればリスクオフ、国債の人気が低下し利回りが上昇すればリスクオンを表します(参照:10.9 国債の一般的性質)。ただ利回りについては、予想インフレ率を考慮した実質金利(名目金利-予想インフレ率=実質金利)がより重要であり、実際、金と実質金利との相関性は高いものがあります。ただ、インフレ率は月次で発表される指標ですから、リアルタイムのトレードに用いることができません。とすれば、名目金利・実質金利共に、リスクオフ指標として欠陥を有するといえます。為替においては二国間の実質金利差は重要な判断材料ですが、リスクオフ指標としては、実質金利がリアルタイムで把握できるものではない以上、金の方がより肌理の細かな解釈が可能です。したがって、米国債利回りはリスクオフ指標としての機能は持つけれども、原則は金チャートの解釈で必要にして十分であると考えます

ただ、巨額の資金フローが発生し急激に利回りが変化する場面においては、金よりも直感的に危機的状況の到来を読み取れる場合があります。図の2008年9月前後、すなわちリーマンショック前後を参照ください。リーマンショック直後のリスクオフ局面にも関わらず金の価格が下がった現象については、13.9 金と株式において触れたように、損失補填目的の金売り及び実質金利の急騰によるドル買いとが原因です(実質金利とドルについては、13.8 金と為替を参照)。この原因を後から解説するのは簡単ですが、トレードにおいてはリアルタイムで判断ができるかが重要です。

この時の実質金利の低下は、予想インフレ率の大幅な下落が原因です。名目金利-予想インフレ率=実質金利であるところ、減算すべき予想インフレ率が小さいほど実質金利は大きくなります。リーマンショックという世界的金融危機による不況が予測され予想インフレ率が大きく下落して実質金利が上がり、その結果として金利のつかないゴールド(金)の代替として金利のつくドルが注目され、ドルを買うためにゴールド(金)が売られたということです(金とドルとの代替性については13.8 金と為替を参照)。

この時期の国債の利回りをみると、急激に低下しています。利回りが急低下するということは、国債の人気が急激に高くなっているということです。つまり、安全資産としての国債に人気が集中しているリスクオフ状況の急激な高まりを意味します。この点に意識があれば、金の価格が上がらず寧ろ下がっていることを訝ったとしても、確かにリスクオフと評すべき異常事態が発生していることを確認できます。

なお、先に述べたように、名目金利-予想インフレ率=実質金利ですから、名目金利が低下するほど実質金利も低下します。とすれば、国債の利回り、つまり名目金利の急落は、通常は実質金利の低下につながるはずです。しかし、すぐ上にて、リーマンショック時は実質金利の上昇を原因として金からドルへの代替が生じたと述べました。これはどういうことかというと、予想インフレ率の低下が、名目金利の急落を補って余りあるくらい大きく低下したということです。結果として、国債利回りの大幅な低下にも関わらず、実質金利は上昇しました。このことを確認するために、米国債10年物の名目金利とインフレ率との図を掲載します。インフレ率(右軸)は反転させていることに注意してください。両線とも上にいけばいくほど実質金利が高く、下に行けばいくほど実質金利が低くなるように作用します。

繰り返しとなりますが、予想インフレ率はリアルタイムで把握できる数値ではありません。トレーダー、特にデイトレードを中心とする短期トレーダーは、リアルタイムで如何に判断するかという視点から材料を吟味する必要があります。その意味では、米国債利回りが大幅かつ急な低下ないし上昇をみせた場合は、金以上に有効なリスクオフ指標となり得ます。

国債は、様々な観点からの解釈ができ、リスクオフ指標としての側面は一部のものでしかありませんので、平時は金を用いるべきです。ただ、例外的に金チャートでは捕捉できないリスクをリアルタイムで汲み取ってくれる場合があります。金はとても優秀なリスクオフ指標ですが、唯一絶対ではありません。トレード全般においていえることですが、決め付けすぎず、フラットな平衡感覚を保つためにも補完的な役割を果たす材料や見通しは常に用意しておきましょう。