13.8 金と為替で述べたように、金はドルとの関係が深い商品です。ペトロダラー制の原油ほどではないですが、信用力が最も高い国家の法定通貨というドルの地位は、多少のリスク面を抱えつつも金利がつくメリットを考慮すると代表的な安全資産である金にも対抗し得え、両者は競合的な関係に立つからです。したがって実際のトレードにおける思考の順番としても、金とドルについての見解を導いた後に、金と株式を考えることになります。このことを前提に、以下、金とS&P500・日経平均との連動性を検討します。

金とS&P500

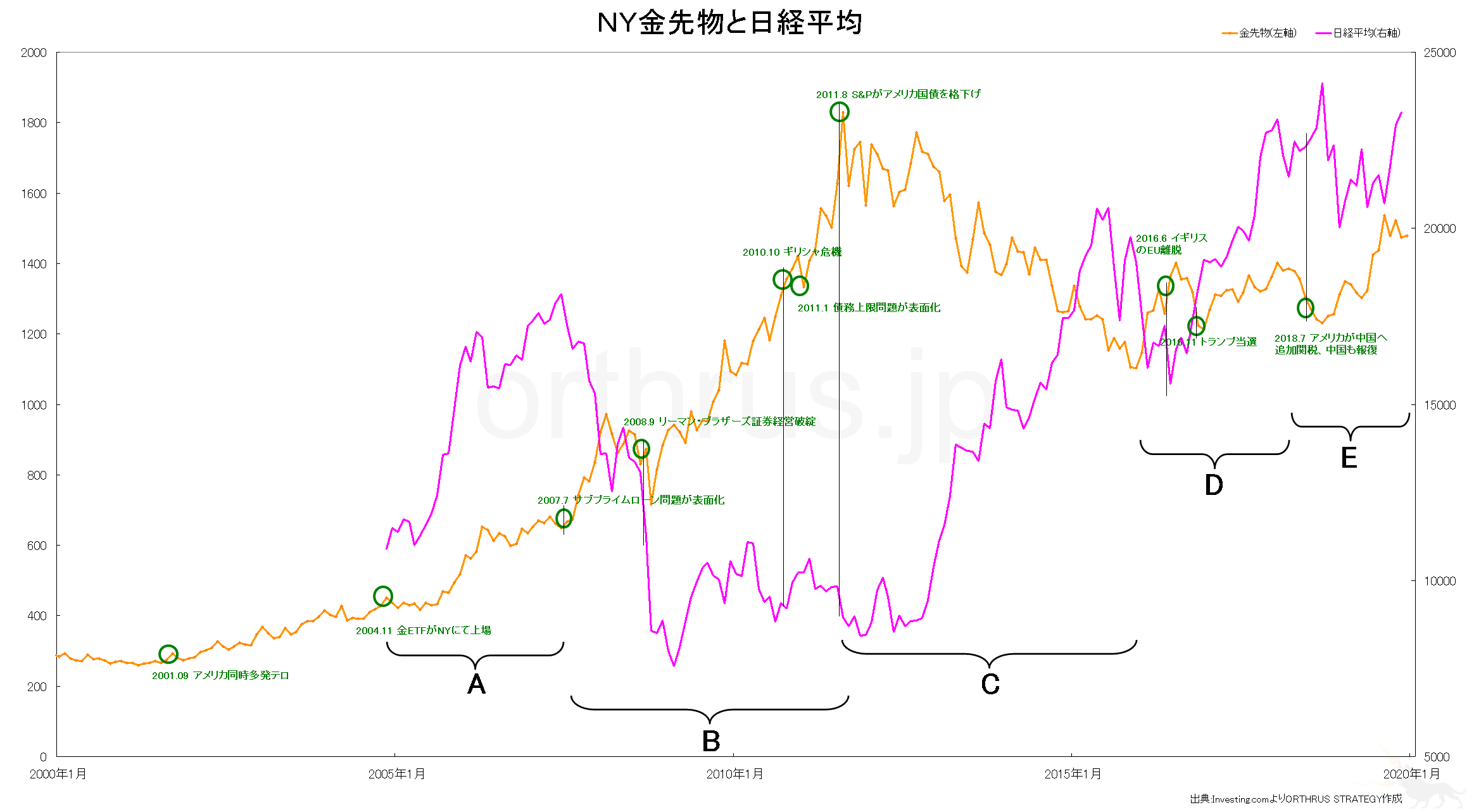

A~Eの五つの時期に分けて考えます。13.7 金価格の歴史的推移において説明したことを前提に論を進めますので、予備知識がない方はそちらを先に御覧ください。

A.

この時期は、金と株価とがきれいな相関を描いています。これは金ETFの上場直後で、金が商品として注目された結果であり、安全資産としての値上がりとは異なる、例外的な動きをみせた時期といえます。投資家に安心感を与えることから金ETFは現物の金を資産的裏づけとするものが多く、実需の買いが強まった時期です。

B.

この時期は、一見わかりにくいですが、逆相関と評価すべき時期だと考えます。サブプライム問題に端を発するリーマンショックからギリシャ危機をはさみアメリカの債務上限問題によるS&Pのアメリカ国債格下げに至るまで、連続的に国際金融の先行きが危ぶまれた時期です。注目すべきは、2008年11月から2010年6月にかけてアメリカの量的緩和政策であるQE1が実行されている点です。QE1を実行しているにも関わらずこれだけしか株価が伸びなかったともいえますし、良くいえばQE1が株価の更なる下落を食い止めたともいえます。この政策的側面をチャートと併せて考えれば、この時期の値動きが逆相関性を本質とすることは明らかだと考えます。実行された金融政策が、金価格の上昇に対応する株価の本来の下落幅を修正的に小さくしたと解釈できるからです。大切なのはチャートの軌跡の表面的な形状ではなく、現象の本質です。また、テクニカル分析の観点から考えても、2004年11月近辺を左辺、2010年11月近辺を右辺とする逆ヘッドアンドショルダーが形成されていることに注意してください。これらの動きは、いずれもCにおける株価の上昇を予期させるものとなっています。

なお、注意を要する点として、2008年9月のリーマン・ショック直後、強烈なリスクオフ局面にも関わらず金の価格が下がっている事象が観察されることです。この理由としては、多大な損失を蒙った投資機関やトレーダーが損失を補填するために金を現金化したことが原因としてあります。それだけ他に類を見ない大きな金融危機であったことを示します。また、金利の観点からは、大規模な金融危機により景気の冷え込みが見込まれ予想インフレ率が激しく下降したことで実質金利が大きく上昇し、金を売りその代替としてドルを買う動きがでたことが指摘されます。実質金利については、13.8 金と為替を参照ください。

C.

この時期は、教科書通りの逆相関性を描いています。2010年11月から2011年6月にかけてのQE2、2012年から2013年12月までのQE3、これらが2014年1月のテーパリングを迎えるまでの間、株価は一貫して上昇し、リスクオンの動きが生じた結果として金価格は下落しました。

D.

2015年末から2016年前半にかけての相関性は、例外としての意味をもたないと考えます。これはC期の下落トレンドにより金価格が大きく下がったところ、中国やインド等の金の人気が高い地域における装飾目的も含めた実需の買いが入ったことによる上昇と株価の上昇とがたまたま時期的に一致したとの解釈が適当だと思います。しかもこの価格近辺は金採掘の採算ラインが一部の会社で取れなくなるラインですから、必然的に供給が絞られ価格の下落を食い止めます。このあたりはアメリカの金採掘会社関連株の知識が厳密には求められる分野ですが、その知識がなくとも、2000年を下辺、2011年の最高値を上辺としてフィボナッチ・リトレースメントを引いていればレジスタンスにぶつかることから、テクニカル的にも予測は難しくありません。

2016年11月から2018年前半までの株価の上昇に対する金価格の横ばい推移は、トランプ政権への期待と不信感とが両面的に現れた結果と考えます。大型法人減税や公共事業に対する期待が株価の上昇として表れ、その一方で未知のタイプの大統領の出現による不安感からの金の買いが、金価格の下落を押しとどめたということです。

E.

現在を含む、この時期の金と株価とは、非常に特徴的な動きをしています。その特徴とは、値動きの逆相関性は明瞭に示しつつも、全体としては株価とともに金価格も上昇している点です。さらにドルも上昇しています。

この原因として、世界的な金融緩和が続いたことで、リスク資産で利益を得た投資家が、より積極的な利益獲得に動いた結果、金をはじめ商品市場にも資金が流入していることが考えられます。サブプライムローン問題が表面化して以降、株等のリスク資産から流出した資金が、リーマンショック前に商品市場に流入した事実を想起してください。(参照:13.5 原油と株式)。端的にいえば行き着くところまで行ききっていると評価することができ、現時点ではサブプライムローンのような株価の脅威となる国際的金融危機が生じているわけではないので株式市場から資金が流出する動きはありませんが、きっかけがあれば強烈な株価の下落が生じる素地は高まっていると考えます。ORTHRUS STRATEGYでは、近い将来において、S&P・ダウが大きく下落することで、金と株価との逆相関性を取り戻す時期が訪れる可能性が高いと考えています。

また、仮に株価の下落により金と株価との逆相関性が復活するのならば、そのきっかけの一つとしてドルの下落が考えられます。故に金と為替との関係は注視しておく必要があります。(参照:13.8 金と為替)。

将来の予測については、後の章にてまとめて取り上げる予定です。ここでは、金と株価との関係において、株価下落の兆候が伺えることを指摘しておきます。

金と日経平均

上に述べたように、金はドルとの関係が深い商品です。従って日経平均については、原油のように、まず金とドルとの連動に注目し、その後ドルと日経平均との関係を考えるだけでも問題ないと思います(参照:13.5 原油と株式)。つまり、ドルを通じて金の要素を間接的に考慮すれば十分であり、必ずしも直接的に金価格と日経平均とを参照しなくともよいということです。

ただ、日経平均と金とは比較的逆相関が鮮やかであり、直接に日経平均と金とを相互参照しながらトレードすることにはメリットがあります。特に株式全体の地合いを探る上で多くの情報を処理しなければならない局面において、リスクオフ指標を金に代表させることは判断材料の大幅な省エネ化につながり時として非常に重宝します。

チャートをみてもわかるように、金先物と日経平均とは高い逆相関性があります。Aの時期は例外的に正の相関ですが、この時期は金ETF上場直後であり、リスクオフとして金の人気が高まったわけではなく、金融商品としての金の需要が高まった、つまり単純に従来より多くの資金が金に流入したことによる現象です。B,C、D、Eの時期はいずれも、それぞれ一部の例外はあるものの、S&P500より高い逆相関性があることは注目されます。これは日経平均自体に内在するなんらかの性質によってもたらされたというよりは、恐らくは日本の経済に対する見通しがそれだけリスクに反応しやすい脆弱な現状を表しているのでしょう。なぜなら、金は安全資産としての動向以外にも金単体の価格変動要因があり(参照:13.6 金単体のファンダメンタル要因)、それにもかかわらず綺麗な相関がでるということは、それだけ金の上昇に対して日経平均が過敏な反応を示していると考えられるからです。残念なことではありますが、トレーダーとしては有用であることは先に述べたとおりです。

なお、ORTHRUS STRATEGYではコモディティの売買は行っていませんので詳しくは述べませんが一応の念押しとして付言しておくと、金と日経との逆相関性は、金が日経平均のリスクヘッジとして正しく機能することを即座には意味しません。NY金先物はドル建てだからです。つまり途中に為替リスクが介在することになりますので注意が必要です。