アメリカは世界全体のGDPの20%~30%を占めるほどの生産力をもつ国家であり、また日米の政治的緊密性から、アメリカ経済の好調不調は日本経済に強い影響を及ぼします。「アメリカがくしゃみをすれば日本が風邪をひく」との隠喩は、両国の関係をよく表した箴言です。特段の材料がなければ、日本の株式市場は前日のアメリカの株式市場の動向を強く反映することからもわかるように、長期だけでなく短期においても米国のマーケットは日本のマーケットにインパクトを与えます。したがって、日本株のトレードに際しては、米国株のチャートを頭に入れておかなくてはなりません。本節では、トレードに生かす観点から、アメリカの株式市場の歴史的推移を、同国を襲った経済危機とそれに対するFRBの金融政策との関連において説明します。なおトランプ政権以後の動きについては、米中貿易摩擦の観点を中心に、一節を別に設けて説明します。

ITバブル崩壊とリーマンショック

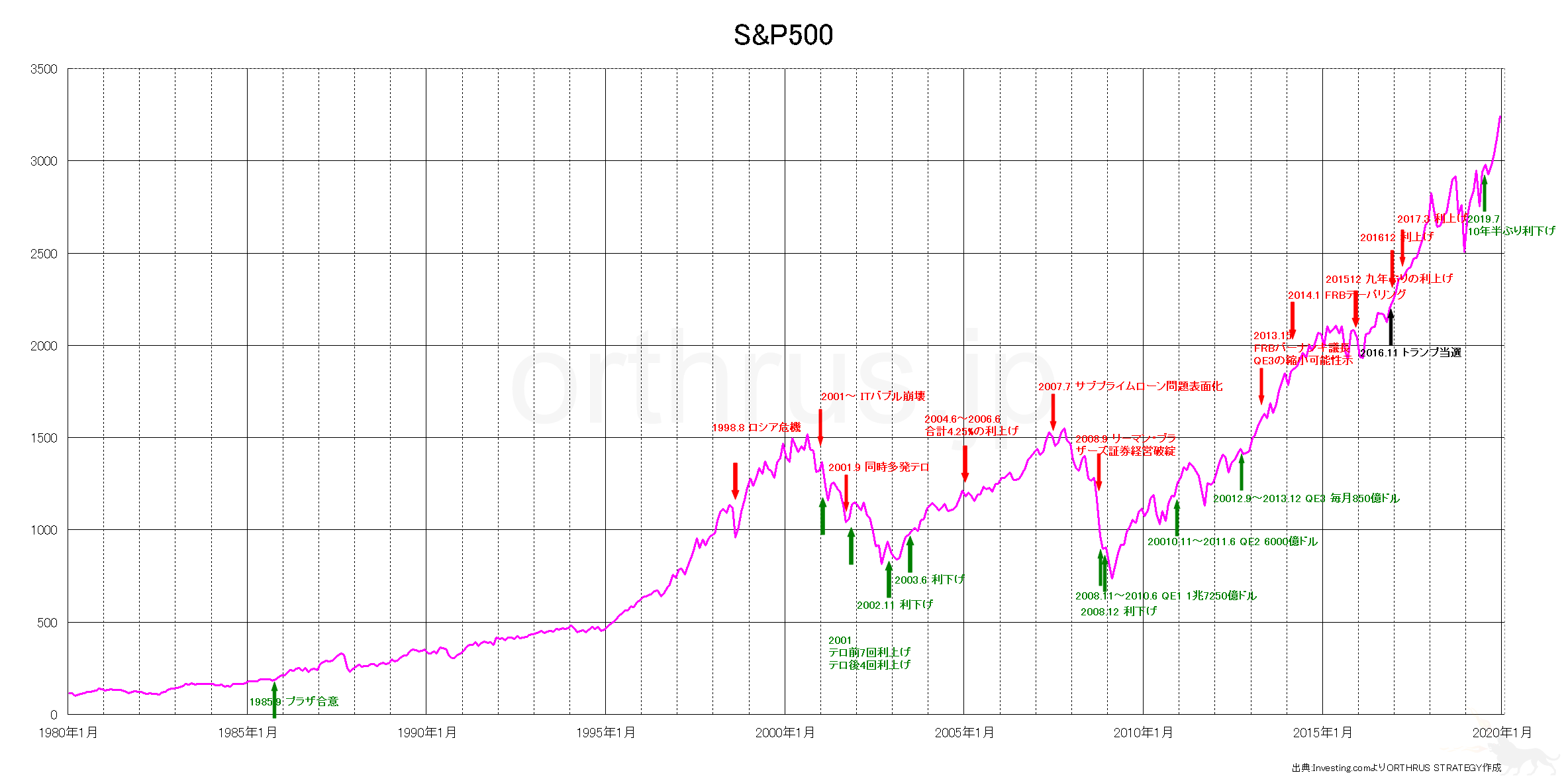

上図は、S&P500の月足チャートです。近年のアメリカは、二度の大きな経済危機を経験しました。ITバブル崩壊とサブプライム問題に端を発するリーマンショックです。

ニューエコノミーの到来と持て囃されたITバブルも2000年後半には陰りをみせるようになりました。ITバブル崩壊に対するFRBの対応は素早いもので、時期を同じく2000年12月にはいち早く利下げを検討しています。翌年2001年には9月までに小刻み且つ急速な7回の利下げを実行しました。ところが、ここで想定外の事態が発生します。9月のアメリカ同時多発テロです。経済の先行きに対する不確実性の高まりに危機感を強めたFRBは、9月以降から年末までに更に4回の利下げを実行します。2002年は、警戒感を示しつつも様子見を続けましたが、イラク問題等地政学リスクの高まりを受けて11月に一段と深堀りした利下げを実行します。2003年6月にさらなる利下げがなされ、その結果として政策金利は1%という歴史的低水準で推移することになりました。その後、雇用と生産の回復を受け、2004年6月にFRBは利上げに転じます。この利上げの決定を景気回復の兆しが確認された公的なサインと捉えるならば、この時点で逆ヘッド・アンド・ショルダーの形成を予期することができます。すなわち、2001年後半を左肩、2002年末~2003年前半を頭、2004年6月を右肩とする形です。過去のチャートを振り返り逆ヘッド・アンド・ショルダーの形成を確認するだけでは、現実のトレードに役立てることはできません。実際のトレードではチャートパターンの形成途中で判断しなければならないからです。2004年6月時点で、これからヘッド・アンド・ショルダーが形成される可能性が高いとリアルタイムで判断できる必要があるところ、その足掛かりとなる事実が利上げです。チャートパターンだけの判断は結果論でしかありません。このように、テクニカル分析においてファンダメンタルズ分析を裏付けとする視点は、トレーダーとして非常に大切な能力です。

リーマンショックに対するFRBの対応は、金利操作と併せて実行された量的緩和が中心となります。量的緩和は 10.5 中央銀行の非伝統的金融政策において、アメリカのとった具体的な金融緩和策は 10.6 日米の非伝統的金融政策の変遷において既に言及しておりますのでそちらを御覧ください。

FRBは、2000年末からのITバブル崩壊を利下げで乗り切り、2007年半ば以降のサブプライムローン、リーマンショックを量的緩和で克服しました。ITバブル崩壊を乗り切るために行った極端な利下げがサブプライムローンの遠因と考える論者もいますが、全体としてはFRBの金融政策は有効に機能していると評価できると考えます。

利上げについて

FRBは、2004年6月から2006年6月までの二年間に、0.25%づつ17回におよぶ"慎重な(measured)"ペースで合計4.25%の政策金利の引き上げを実行しました。その後、約九年ぶりとなる2015年12月に、続けて2016年12月、さらに2017年3月にも利上げを行いました。

ここで注意して欲しいのは、金利の引き上げ以後もチャートが上昇トレンドを継続している点です。利上げは、金融の引締めを目的とします。健全な経済成長は適切な物価と安定した貨幣価値のもとでなされますから、熱を帯びた好景気は抑制されるべきものである可能性があります。そのための手段として中央銀行は利上げを行います。金利が上昇すれば、その通貨を銀行に預けているだけで高い利子が貰えますから敢えてリスク資産である株に投資するよりは通貨のまま所持しようとする人が増えますし、利回りの旨味が出ることで安全資産たる国債の魅力も増し購入する動機が高まります。また、企業が設備投資等でまとまった額の資金を調達するために融資を受けようと考える際、より高い金利を支払わなければならなくなりますから、慎重にならざるを得なくなります。とすれば、利上げは必要な処置ではあるものの、株式市場にとってマイナスに作用するはずのものです。実際、利上げがプラスに作用する為替においては、比較的敏感な反応がみられます。利上げの見通しが立つ場面や予想外の利上げが発表された場合には、その通貨に買いが入りチャートが上昇するのが一般的な反応です。

しかし、株式については、金利上昇場面で価格が下がることあまり多くありません。確かに利上げによって株式マーケットの上昇の勢いが抑えられることは確かです。しかし、上昇の強さの抑制は必ずしもトレンドの転換を意味しません。当然のことですが景気が良いに越したことはありません。景気に循環性が生じるのはやむを得ないとしても、わざわざ不景気を作り出す必要はなく、急激な上昇から緩やかな上昇に転じ再び強い上昇へとつながっていくことが理想です。中央銀行の思惑は、なるべく景気を冷やさないように、また避けられない不況であればなるべく上手く利用して健全な経済成長につながる循環を生み出すことにあります。仮に中央銀行の利上げが原因で不況が到来したならば、それは中央銀行の金融政策の失敗と評価されるべきものです。つまり、利上げにもかかわらず株式が依然として上昇トレンドを継続することは、なにも想定外の事態ではなく、中央銀行の政策的成功を意味します。そもそも過剰ともいえるほど景気が良いからこそ利上げが検討されるわけですから、地合いとしては非常に良好な相場環境です。とすれば、利上げを根拠とする安易な株式の空売りは避けるべきです。

なお、注意すべき点として、政策金利ではなく長期金利の上昇は、しばしば売りの材料として作用することです。その際「長期金利の上昇を受けて近い将来における利上げ観測がマーケットに生じ株式に大きな売りがでた」といった旨の説明がなされますが、この場合の本質は利上げ観測ではなく長期金利の上昇にあります。

利下げについて

利上げが繊細な景気調整を旨とするのに対し、利下げは明確にトレンドの転換を目的とします。不況から脱出するための手段として中央銀行は利下げを行います。よって、利下げによる下降トレンドから上昇トレンドへの転換は、中央銀行の金融政策の成功を意味します。或いは、好景気の最中に不安要素が生じた場合に、好景気を維持すべく予防的に利下げを行うこともあります。この場合は、当然ですが上昇トレンドの維持が金融政策の成功を意味します。2019年7月に10年半ぶりにおこなわれた利下げは後者のケースといえるでしょう。米国経済は好調であるものの、中国との貿易摩擦の激化によって生じる可能性がある急速な景気減速に対し先手を打った格好です。

何れにせよ注意すべき点は、利下げの効果がマーケットに反映されるには、一定のタイムラグが生じることです。利下げは、景気回復という明確な目標があり、また、政府の財政政策と異なり中央銀行の判断一つで実行可能で、さらに元来マーケットは未来を常に織り込んでいく性質があります。このためトレーダーは、利下げによる上昇トレンドの初動を掴むべく早期にポジションを構築する傾向があります。しかし、実体経済の回復は生産と雇用の回復によってなされるものであり、利下げはそのための手段の一つでしかありません。為替は利上げと同様に比較的敏感に反応しますが、具体的な企業業績の反映たる株価の回復には、企業の本質的価値の向上が要求されます。金利が下がり金融が円滑になされることと財やサービスの需給が活発化することとの間には、繋がりがあるものの同時性や必然性を常に備えるものではありません。特に下降トレンドの最中における利下げについては、上で述べた逆ヘッド・アンド・ショルダーの例のようにテクニカル分析とファンダメンタル分析とを相互に参照しつつ、明確なサインがでるまではより一層チャートが沈みこむ可能性を常に意識しておく必要があります。