「日本経済は輸出企業が主幹であるから、円安は株高を導く」。この言説はいわば定説といえるほどよく目にするものであり、実際その傾向はありました。ところが、ここ数年、この定説を覆す動きが日本株と円相場との間で発生しています。その原因を理解することが本節の目的です。

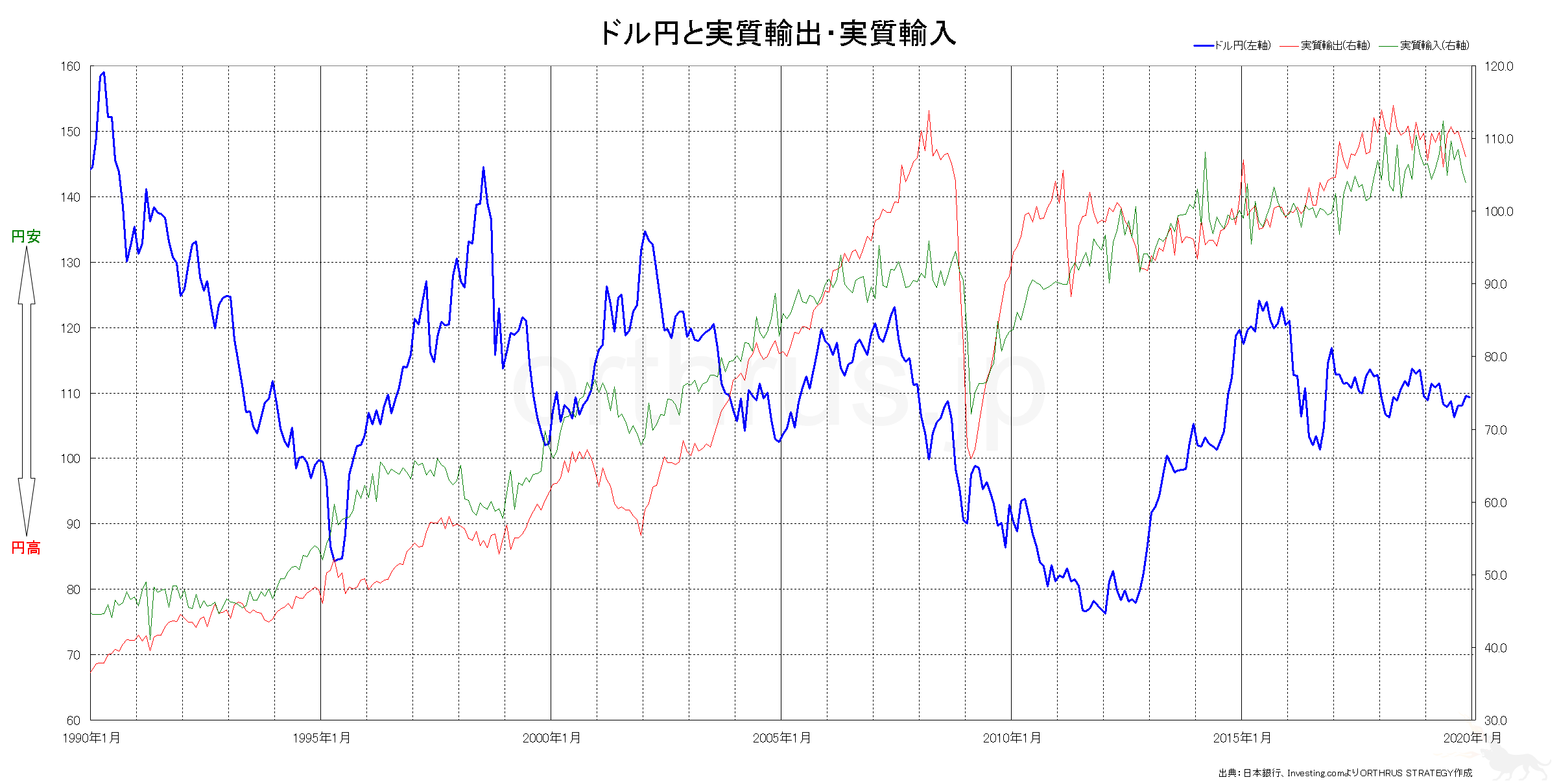

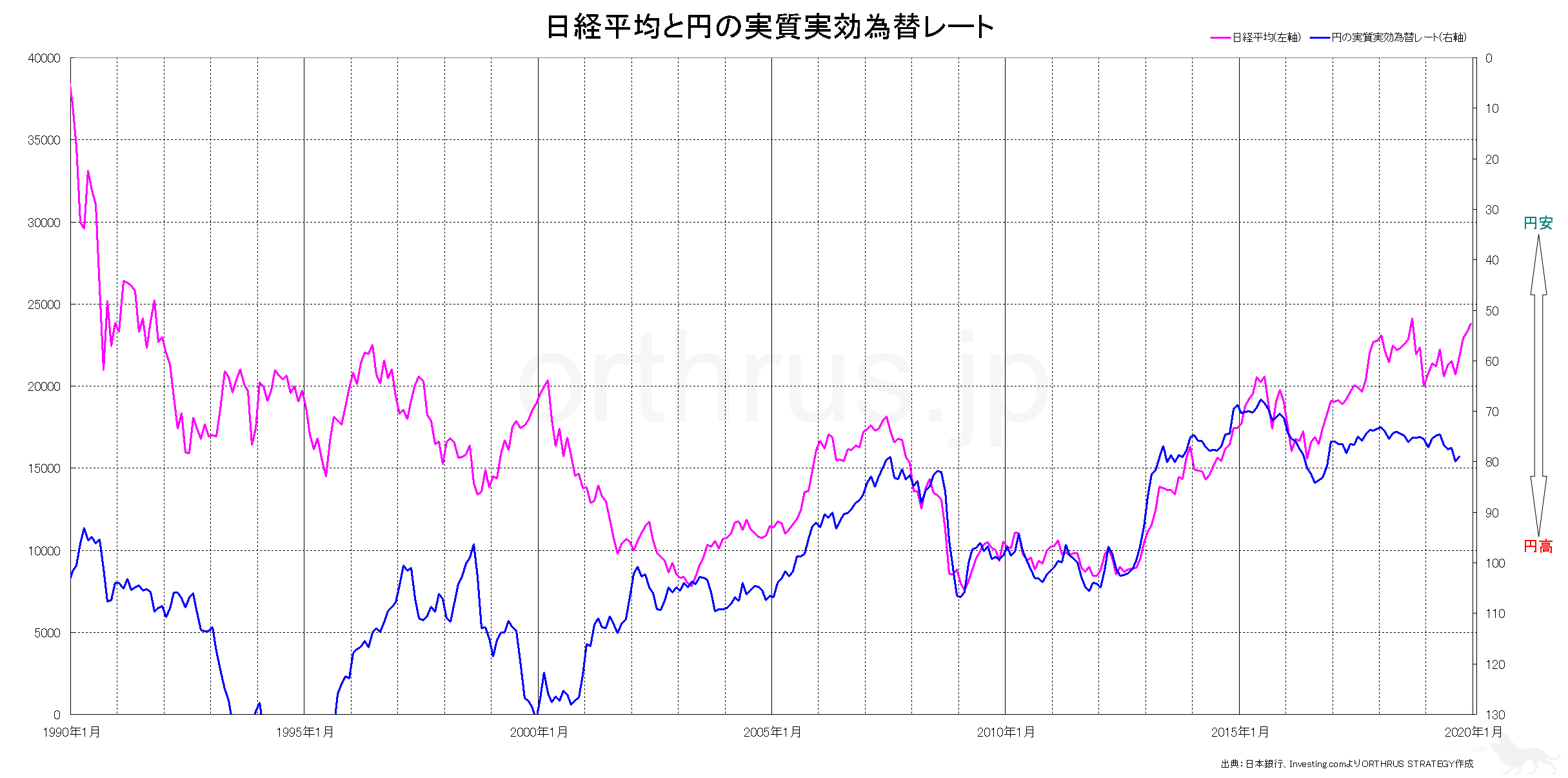

上図はそれぞれ、1.ドル円と実質輸出・実質輸入、2.日経平均とドル円、3.日経平均と円の実質実効為替レートの比較図です。1の輸出・輸入の量的推移を前提としつつ、2、3から日本株と円相場との関係を考えていきます。なお、輸出企業が中心となる問題ですので、日本の代表的輸出企業が指数に与える影響がTOPIXより大きい日経平均を用います。

上図はそれぞれ、1.ドル円と実質輸出・実質輸入、2.日経平均とドル円、3.日経平均と円の実質実効為替レートの比較図です。1の輸出・輸入の量的推移を前提としつつ、2、3から日本株と円相場との関係を考えていきます。なお、輸出企業が中心となる問題ですので、日本の代表的輸出企業が指数に与える影響がTOPIXより大きい日経平均を用います。

~2004年

この時期は、実質輸入(緑線)が実質輸出(赤線)を上回っています。したがって、この時期は輸入を中心に解釈していくことになります。

この時期は輸入量の方が大きいため、円安なら株高もしくは円高なら株安という単純な関係にはなりません。日本は輸出産業が中心であり、円安は基本的に歓迎すべきものです。ただ円高も悪いことばかりではありません。円が高くなるほど日本に有利な条件で財やサービスを輸入できるからです。そもそも、通貨の価値が高くなることは、それだけその通貨が信頼されている表れでもあります。

この時期のチャートをみると、基本的には輸出大国として円安と株高が連動する傾向があるものの、時期によっては円高と株高が連動する現象がみられます。実質輸入の方が大きいため、必ずしも円安が一方的に日本経済に有利に作用したわけではないからです。

1998年3月から2003年3月に日本銀行の総裁職にあった速水優氏は、円高支持者として知られます。速水氏は、強い自国の通貨こそが最終的には国益をもたらすと主張しました。不況の克服は構造改革を通じた内需の拡大によってなされるべきであり、量的緩和による金融政策は構造改革の理念に反するとの見解をもっていました。実際、この時期のチャートをみると、実質実効為替レートでもドル円でも、円高株高もしくは円安株安の関係が顕著に現れています。リフレ派からは金融政策の遅れを批判される速水氏ですが、当時の情勢においては同氏の主張を裏付けるこのようなデータがあったことも事実です。

2005年~2016年

2003年後半から急激に実質輸出が増加し、2006年前半に実質輸出(赤線)が実質輸入(緑線)を上回りました。したがって、この時期は輸出を中心に解釈していくことになります。

一般に円が安くなるほど日本の輸出品の国際的な価格競争力は高まりますから、日本の輸出企業は利益を上げやすくなります。日本の主要産業は伝統的には自動車を代表とする輸出産業です。したがって、円安が進めば基本的には日本経済にとってプラスに作用します。とすれば、円安なら株高、円高なら株安という関係になるべきはずです。

実際、2005年から2016年にかけてのドル円チャートは、この基本的定理が素直にそのままチャートに現れています。円安になれば日経平均も上がり、円高になれば日経平均も下がる相関が綺麗に示されています。また、実質実効為替レートでは、実質輸出が急伸した2003年半ばからいち早くこの相関が観察されます。

2017年~

ところが、ここ数年、円安株高ないし円高株安の連動が崩れてきています。しかも、実質輸出が実質輸入を上回るにも関わらず、この連動性の崩壊が観察されます。この直感に反する事象を如何に理解すべきかが、本節における中心的な問題となります。

円安が株高と連動しない状況それ自体は、最初にのべた~2004年でも観察されます。しかし、それは実質輸入が実質輸出を上回っていたことが主な原因であり、円安が日本経済の要とされる輸出産業にとってプラスの効果を与えること自体を否定するものではありませんでした。ところがいま発生している現象は、実質輸出が実質輸入を上回っている中で観察されるものです。これは、輸出産業にとって円安がそれほど、少なくとも以前よりはプラスに作用していない可能性を示唆しています。また、以前と比較して、輸入を有利に行えるかが日本経済にとって重要となっている可能性も示しています。

まず、円安局面が輸出企業に与えるようになった負の側面について説明します。バブル崩壊以後の円高局面において、日本の輸出企業は国内工場の閉鎖および従業員のリストラを行う一方で、物価が安いアジア地域に工場を開設および従業員を雇用しました。生産拠点を海外に移したわけです。円の価値が高ければそれだけ安いコストで円を外貨と交換できますから、外貨で土地を買い工場を建て人を雇う海外の事業活動については、円高は国内企業に有利に作用します。こうして製造業の海外生産拠点が増えた結果として、メーカーは海外で作ったものをそのまま海外で売るようになりました。いまや輸出企業にとって円安は必ずしも諸手を挙げて歓迎すべき事態ではなくなったわけです。

日本経済に与える輸入の影響力も以前と比較して高まっています。かつては自動車とともに日本の輸出産業の一角を担った家電分野ですが、現在は見る影もありません。国内メーカーでスマートフォンを生産している会社は極僅かですし、白物家電やAV電子機器なども輸出より輸入が多くなっています。また、2011年3月の東日本大震災以後、原子力発電所の運転が停止され火力発電所への電力依存が高まりました。火力発電には燃料となる資源が必要です。この燃料としてLNG(液化天然ガス)の輸入が急増しました。輸入においては、円高が有利となり円安は不利となります。すなわち、コスト負担の点からは、円高が日本経済にプラスに作用し、円安がマイナスに作用します。

もう一つ、輸出・輸入とは別の問題として、アメリカ経済との関係が原因として考えられます。日本は現在大規模な量的・質的金融緩和を行っており、国債の利回りは日銀によってマイナスに抑え込まれています。これは日本だけでなく欧州においても同様です。それに対し、アメリカの金融緩和は終了しており国債の価格はマーケットによって決定されます。アメリカ国債は、アメリカ株が好調であるにも関わらず、高い人気を維持しています。アメリカ国債は安全資産の一角とされ、アメリカ株が好調なリスクオン時には人気が低下し利回りが高くなるものですが、ここ数年をみると3%を一瞬越えたことがあるのみで2%前半から1%後半と、米国債としては比較的低い水準で推移しています。日本のような大規模な量的・質的金融緩和を行っているわけではない米国の国債利回りが低いことは、それだけ米国債の需要が高く人気があることを意味します。人気の理由は、兆単位以上の巨額の資金を運営する場合には選択肢が限られ、その最も有力な投資先は国債であるところ、日本国債や欧州国債は超低金利ですから、そういった資金の少なくない一部がアメリカ国債へと向かうからです。とすると、近い将来においてアメリカ国債の人気が急激に下がり利回りが急激に高くなることは考えにくく、金利の上昇が見込めません。金利の上昇が期待できないならばドル買い需要も高くはならず、ドル高円安になりにくい事情があります。その一方で、大規模緩和のもと日本の株式にはお金が流入し株高で推移しています。結果として、ドル高円安へ進まないにも関わらず、日経平均は上昇する状況が出現します。

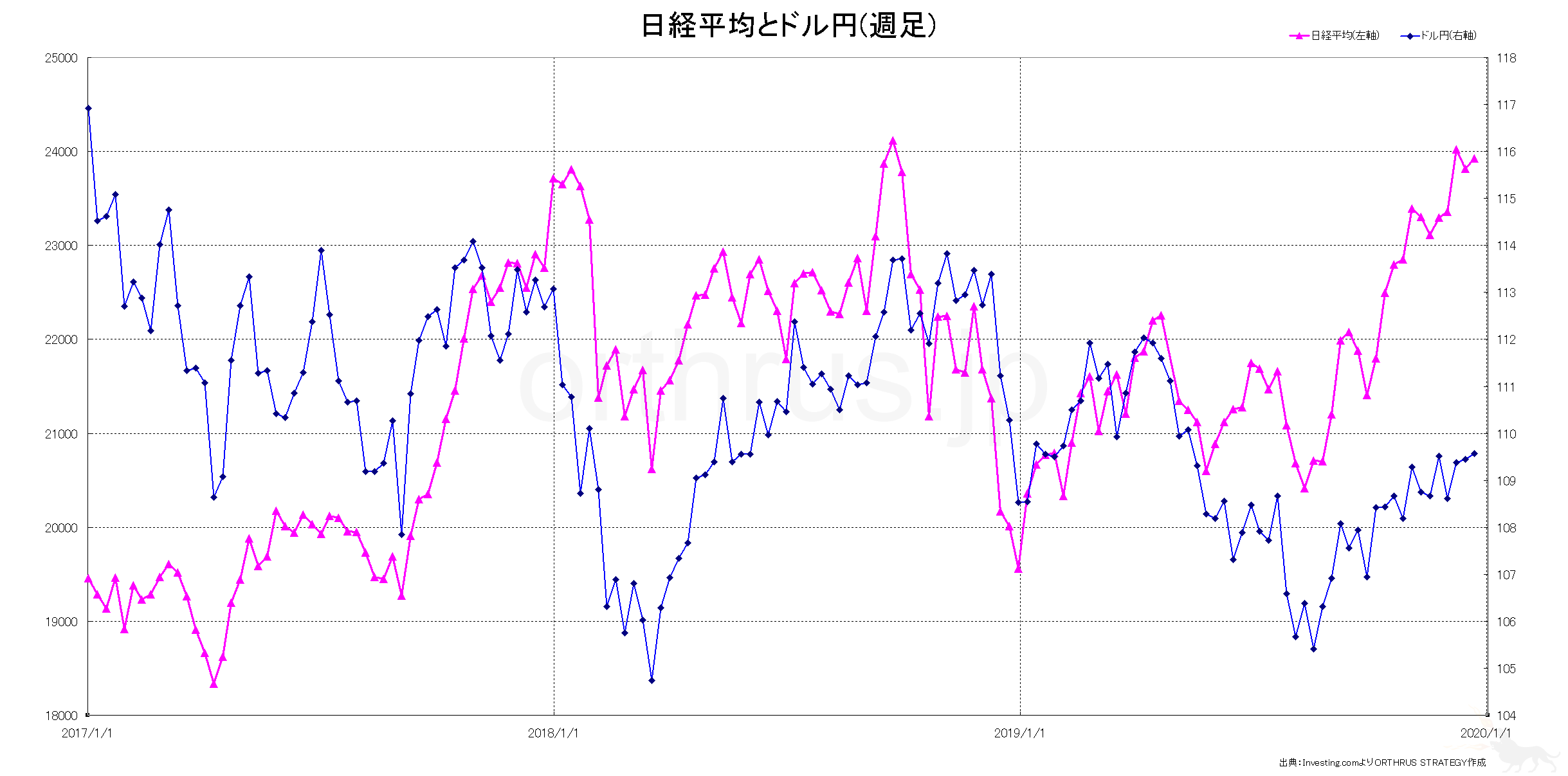

2017年~の週足

株価指数とドル円とは実際のトレードにおいても参照する機会が多いので、時間足をもう少し詳細に検討してみます。

上図は、2017年以降の日経平均とドル円との週足チャートです。こうしてみると、確かに円安に対する株価の反応が薄くなったとはいえ、未だトレンドの方向性が一致する場面も多いことが分かります。これは、輸出企業に有利か不利かでドル円をみているというよりは、いわゆるリスクオフのメルクマークとしての円と株式との関係が現れていると理解すべきと考えます。つまり円安が好感されて株高となり円高が嫌悪されて株安になるというよりは、現在の相場は株式主導で動いており、リスクオフ時に円買いがなされリスクオン時に円買いが緩むイメージです。

上図は、2017年以降の日経平均とドル円との週足チャートです。こうしてみると、確かに円安に対する株価の反応が薄くなったとはいえ、未だトレンドの方向性が一致する場面も多いことが分かります。これは、輸出企業に有利か不利かでドル円をみているというよりは、いわゆるリスクオフのメルクマークとしての円と株式との関係が現れていると理解すべきと考えます。つまり円安が好感されて株高となり円高が嫌悪されて株安になるというよりは、現在の相場は株式主導で動いており、リスクオフ時に円買いがなされリスクオン時に円買いが緩むイメージです。

いずれにせよ、日本株と円相場とは単純な関係ではなくなっていることを理解しておくことが重要となります。