TOPIX(Tokyo Stock Price Index,東証株価指数)とは、その開始時である1968年1月4日時点の東証一部全銘柄の時価総額を100として、以後の時価総額の推移を指数として表したポイントです。日経平均と異なり、特定の銘柄に限定されず、また時価総額を基準とするので、市場全体の動向をより適切に把握できます。これに対し日経平均の場合、構成銘柄の入れ替えがあるためデータの時的連続性に難があり、また株価を基準とするので価額が大きいファーストリテイリング(証券コード:9983)やソフトバンクグループ(9984)やファナック(6954)など値嵩株の影響を受けやすい欠点があります。

したがって、株式マーケットの動向を考える上ではTOPIXを一義に据えるべきです。ただ、円建ての日経平均の節目となる金額では心理的レジスタンスが発生しやすく、他のマーケットに影響を与える場合があるので、その点は注意を払っておく必要があります。

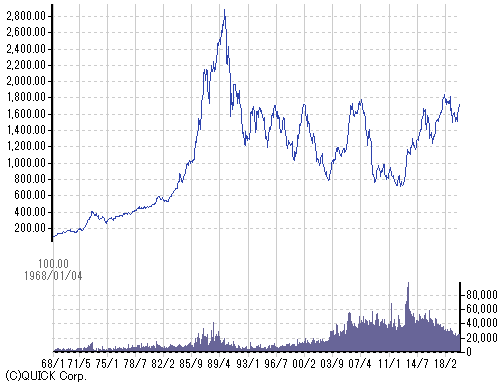

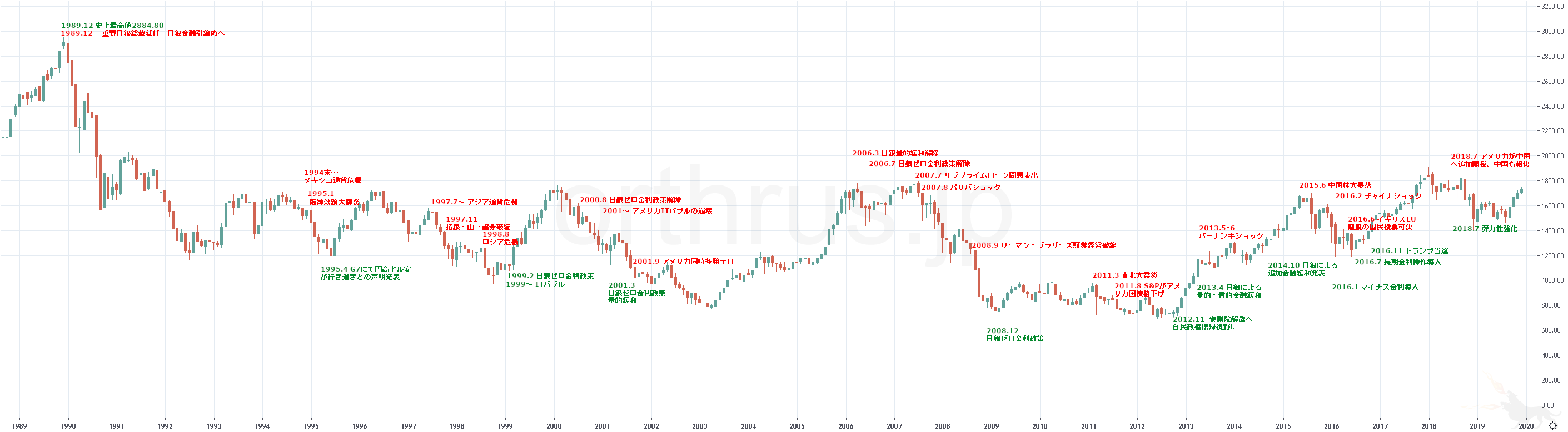

TOPIXの推移

出典:QUICK Corp、JPX

上図は、公表開始時である1968年からのヒストリカルチャートと、1989年から2019年まで約30年の詳細な推移を示したチャートです。史上最高値はバブル期につけた1989年12月の2884.80、バブル期以後の最安値は2012年6月の695.5となります。

これをみると、バブル崩壊後の1992年以降一度も2000の大台に乗ることなく、徐々に上下の振幅を大きくしながら今に至ることがわかります。振幅の主な原因は日銀の金融政策です。1992年2月ゼロ金利政策、2000年8月解除。2001年3月量的緩和およびゼロ金利政策、2006年3月量的緩和解除、同年7月ゼロ金利政策解除。サブプライムローン問題、パリバショック、リーマンショックによって大きく下落。2008年から2012年末までの約四年にわたる低迷。2012年11月衆議院解散、翌月に自民党政権復帰、2013年4月量的・質的金融緩和。以上が大まかな流れとなります。(参照:10.6 日米の非伝統的金融政策の変遷)。2013年4月以降の量的・質的金融緩和により上昇トレンドが発生し、現在もなお継続しています。とはいえ、1800~2000という重要なレジスタンスラインは未だ明確に突破していません。また、出来高も細ってきています。未だ楽観を許さない状況です。

日銀の金融政策がチャートに素直に現れるということは、金融政策が一定の功を奏したことを示すと同時に、前節(11.2 金利から生じる株式市場のサイクル)でいうところの業績相場への本格的な移行がみられなかったということでもあります。もちろん所々でその萌芽らしきものはありましたが、結局のところ1989年につけた30年前の最高値を未だに超えられない事実が、日本経済の長期低迷を端的に示しています。

業績相場への本格的な移行がみられなかったことは、本格的に卓越した業績を上げる産業分野がほとんど無かったことを意味します。バブル期以前では、自動車や家電や半導体などが世界トップレベルの競争力をもち、輸出により大きな利益を獲得していました。しかし今となっては、自動車産業を除きかつてと同等の水準にあるとはいえません。また、アメリカをみれば、IT分野においてGAFA(Google,Amazon,Facebook,Apple)のような世界的大企業が次々と短期間のうちに勃興しましたが、日本ではこのような社会変革を導く企業はついぞ出現しませんでした。

こうして考えると、長引く経済的停滞は、単に金融政策の問題だけではないことがわかります。もちろん、需要を増やし適切な物価上昇を導き企業業績を向上させ賃金の上昇につなげるという金融政策を通じた景気回復プロセスは軸として必要です。ただ、需要とは、お金の流れを円滑にする金融政策によって増大させるのみならず、企業間の公正な競争環境を整え有望な産業に投資することで生じる技術革新により生産性を向上させた結果として増大させるべきものでもあります。さもなくば、恒常的な経済発展は難しいでしょう。さらにいえば、直接的な経済問題のみならず、人口動態や社会保障や教育など、生産性の基盤となる問題全てが関係してきます。

この観点から考えるべきが、構造改革です。衰退産業を徒に保護するのではなく、不必要な保護規制を撤廃し、新しいアイディアが具現化しやすい仕組みを創設すること、産業構造や年金制度を支えるに足る人口構成を導くこと、将来に対する怯えをなくし安心して生産活動ができるように社会保障を整えること、国際的競争に耐えうる有為な人材を育成すべく教育環境を整備すること、これらのことは全て間接的な形で日本の将来の株価に作用してきます。

したがって、為替や暗号資産と違い、株式では総合的な視点も意識する必要があります。短期売買には一見関係ないように思うかもしれません。しかし、この視点はセクターの選別に大きな影響を与えます。株式は逆算の視点が重要です。有望な銘柄を掴むためには有望なセクターを見つけなくてはなりません。たとえそのセクターが今は注目されずともいずれ日の目が当たる可能性を意識しておくことで、資金が流入する動きをいち早く掴むことができます。そもそもそのセクターが存在すること自体を知らなければ、どうしても参入のタイミングが遅れてしまいます。掲示板の会社別投稿ランキングやSNSで話題になっている銘柄やIPOの新規上場銘柄について、どのような業務を行っておりどういったセクターに属するのかを丹念に調べ分類しておくことが、後々の利益に結びつきます。

繰り返しとなりますが、株式は個別の銘柄の業績に目がいきがちです。しかし、できるだけ大きな視点から逆算して考えていき、最終的に個別の銘柄に絞り込んでいくイメージを持つことが大切です。

TOPIXの改良案

TOPIXは東証一部の全銘柄を対象とするが故に、マーケット全体の動向が表出されます。また、時価総額ベースであるが故に、値嵩株の影響を受けません。ただ、東証一部の銘柄の中には、上場しているとはいえ売買があまり盛んではない銘柄や特定の株主が大部分を保有し浮動株が殆どない銘柄も少なからず存在します。そういった銘柄はTOPIXに対する影響力が小さくなります。その一方で、売買が盛んな銘柄や浮動株が多い銘柄は、TOPIXに与える影響力が強くなります。

現在、日銀は、金融緩和の一貫としてETFの買い入れを行っています。その少なくない割合を占めるのは、TOPIX連動型のETFです。その結果、流動性の低い銘柄もTOPIXに沿って買われていきます。

このことは功罪両面があります。功の面は、金融緩和の効果が特定一部の会社に偏らず、幅広く市場全体に行き渡ることが期待されます。しかし罪の面として、成長力がマーケットから期待されず売買がほとんど行われていない会社にまで分不相応な買いが入り、実態と乖離する株価がつく現象も発生します。

東京証券取引所は、この罪の面を鑑み、流動性が高い銘柄を選抜することで新しい改良型のTOPIXを作成すべきだと考えています。一方、日銀は、金融緩和の効果を国内全般に行き渡らせる観点から、改良によって現在のTOPIXが持つ多様性が失われることを懸念しています。

仮に改良されるとして、銘柄の選抜次第で、成長力のある企業により多くのお金が流れるようになる期待がある一方、マーケットに歪みを発生させる恐れもあります。すぐにどうこうという話ではないですが、日銀の金融緩和の効果に影響を与える可能性がありますので、こうした議論があることは意識しておきましょう。