前節ではドル円相場の歴史的推移をみてきました。本節ではさらに踏み込んで、実質実効為替レートの推移を考察します。

前節のような、普段私たちがトレードする際に問題となる為替レートは、名目為替レートです。名目為替レートは二つの通貨を比較した場合の相対的な強弱ですから、一口に円高ドル安といっても、円がドルより買われているからなのか、ドルが円より売られているからなのか、或はその両方なのかは判断できません。いずれも円高ドル安という現象としてチャートに描画されるからです。そこで、通貨単体に視点を絞り、円高ドル安のケースでいえばドル以外のユーロやポンドなどとの関係でも円が買われているかを判断するための分析ツールとして機能するのが実効為替レートです。

実効為替レートは、ある時点における名目為替レートを全て100と仮定し、その変化を率で表したものです。たとえば、ある時点において、ドル円が112円から110円になり、ユーロ円が132円から130円に、ポンド円が140円から138円となったとします。この場合、名目為替レートでは同じく2円の円高進行ですが、率で考えるとドルに対しては約1.8%、ユーロに対しては約1.5%、ポンドに対しては約1.4%の円高進行となります。したがって、1.8と1.5と1.4との平均である約1.57%の変化、つまり実効為替レートは100から101.57に変化したこととなるわけです。この作業を対象となる全ての通貨で行います。国際決済銀行(Bank for International Settlements、略称: BIS)では、約60か国を対象とするbroadベースと約25か国を対象とするnarrowベースとの二種類のデータを公開していますが、broadベースのデータは1994年度以降のものしか存在しません。日銀もBISのデータに基づいた円の実効為替レートを公開しており、こちらはbroadベースのデータが存在しない1993年以前についてはnarrowベースの前月比における伸び率を使うことで1994年以降のデータと接続した、より見やすいものとなっています。

こうして対象国の全ての名目為替レートを100としてその変化率の平均を求めるわけですが、単純に平均するわけではありません。各通貨を通じた貿易額の比重に応じた修正がなされます。より交易が活発な通貨の比重が高くなり、交易の乏しい通貨の比重が軽くなるということです。そうして導かれた数値に対し、更に各通貨のインフレ率を考慮したものが実質実効為替レートです。実質実効為替レートのチャートを分析し、それを名目為替レートと比較することで、新しい視点が炙り出されてきます。具体的にみていきましょう。

まず、比較しやすいよう、前節で解説した1993年以降のドル円の名目為替レートを再掲しておきます。

次に、上の名目為替レートの図で記載した歴史的・経済的事象と同じ出来事を書き込んだ1980年~2019年9月までの円の実質実効為替レートを掲載します。ドルは世界の基軸通貨ですから、ドルではなく円の実質実効為替レートの変移に注目した方が、ドル円の特徴をうまく捉えることができます。なお、実質実効為替レートでは、数値が低くなればなるほど円安方向に、高くなればなるほど円高方向になりますので、ドル円チャートと比較しやすいようY軸を反転させています。

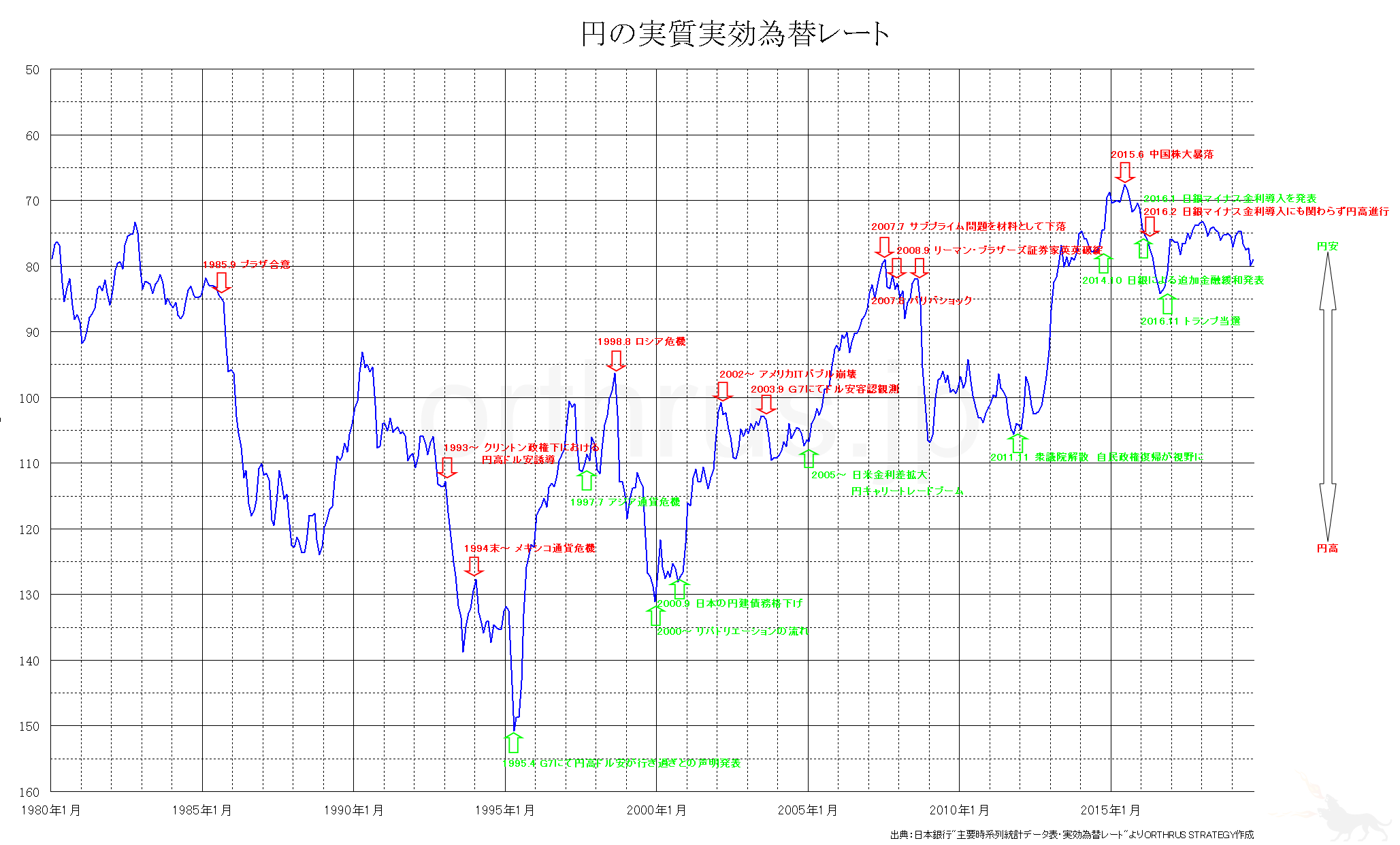

こうしてみると、実質実効為替レートでみた場合、現在は相当な円安水準にあるとの印象を受けると思います。時代背景に違いがあるというものの、1985年にドル安誘導の合意がなされたプラザ合意の時点よりも円安水準にあるわけです。なぜ、ここまで名目為替レートとの大きな乖離が生じたのかというと、上で述べたように実質実効為替レートの係数たるインフレ率が原因となります。日本は長らくデフレに苦しんでいるのは御存知のとおりです。インフレターゲットの2%達成には程遠く、ここ10年間は1%台に載せることすらできていません。デフレ、つまり物価が下がるということは、今まで1万円ぴったり必要だった商品が1万円未満で買えてしかもお釣りも貰えるということですから、円の価値が上がるということです。円の価値が上がれば、円を買おうという人が多くなりますから、為替市場においては円高が進みます。それに対しアメリカは1993年以降で18年度が2%以上のインフレ率を示し、ここ10年でみても4年度が2%以上となります。インフレ、つまり物価が上がるということは、今まで100ドルで購入できたものが100ドルでは買えなくなるということですから、ドルの価値が下がるということです。ドルの価値が下がれば、ドルを持っておくより売ってしまってより価値の高い通貨に替える方がいいと考える人が多くなりますから、為替市場においてはドル安が進みます。日本は物価が安いからと円を買う人が多くなればなるほど円はどんどん高くなっていき、やがて物価は安いけれど円を購入するコストを考えると割高だと評価される段階にまで行き着きます。その一方、アメリカは物価が高いからとドルを売る人が多くなればなるほどドルはどんどん安くなっていき、やがて物価は高いけれどドルを購入するコストを考えると割安だという段階にまで行き着きます。この段階にまで到達すれば、それ以上の円高ドル安は進行しなくなります。

アメリカの立場で実質実効為替レートを見た場合、日本はずるいじゃないかという思いが出てきます。名目為替レートではそれほど円安ドル高になっていないといっても、その実体は日本でデフレが進行しているからそうみえるだけで、実質実効為替レートで考えれば十分に円は安く過剰にドルは高いのだという主張につながるわけです。インフレやデフレはその当事国の問題であって、貿易においてはそのような当事国の問題が一方の国に不当な不利益をもたらすものであってはならないというのがアメリカの主張です。アメリカは為替報告書において日本を監視対象としていますが、ドル安誘導への主張の根拠の一つとして実質実効為替レートにおける円の低さを上げています。

しかし、その一方でアメリカは、中国に対しては元の実質実効為替レートを無視した主張をしていることは注目に値します。ドル/中国人民元は2019年8月5日に7元の大台に乗りましたが、これを受けてトランプ政権は、中国が不当に人民元安へと誘導しているとして為替操作国に認定しました。為替報告書とは、アメリカ財務省が年二回、四月と十月とに議会に提出する報告書で、貿易黒字・経常黒字・為替介入による外貨購入額の三点について定めた定量的要件を二つ以上満たした場合は為替操作をしている疑いのある国家として監視対象とし、全て満たした場合は為替操作国として認定し制裁の対象となります。なお、中国以外にも、日本・韓国・スイス・ドイツが監視対象国となっています。

これに対し中国は、人民元安に誘導するような不当な介入はしていないと反論しており、その根拠の一つとして人民元の実質実効為替レートにおける高さを挙げています。日本に対してはドル安誘導の為替条項を盛り込ませるための根拠としていたのに、中国からは反論の根拠とされているわけです。実際のグラフをみてみましょう。

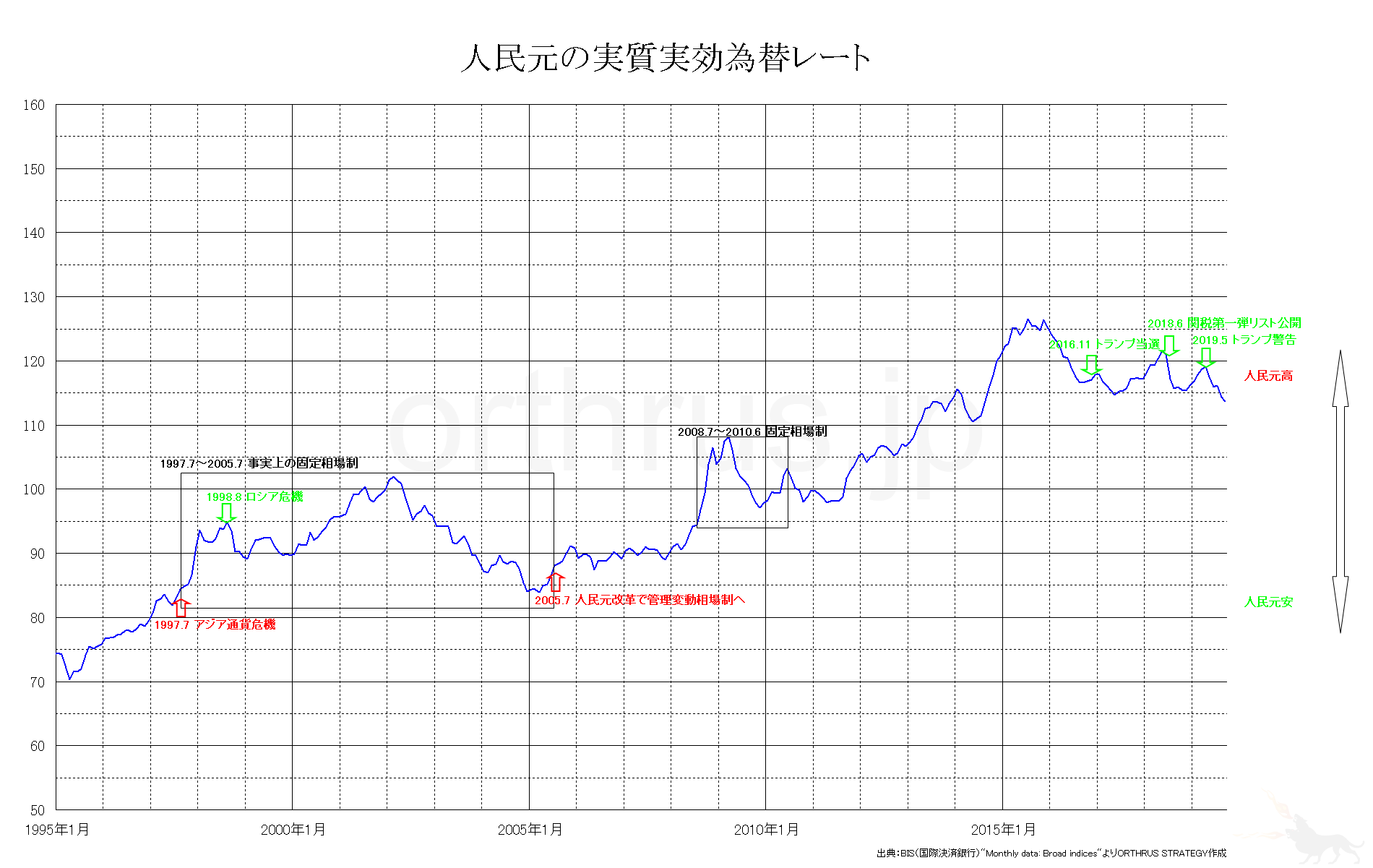

先に掲載した円の実質実効為替レートのグラフは、ドル円チャートと比較しやすいようにY軸を反転させましたが、本グラフにおいてはそのまま掲載していることに注意してください。つまり、本グラフでは上にいけばいくほど元が買われており、下にいけばいくほど元が売られていることになります。これを見ればわかるように、人民元の実質実効レートは見事な上昇トレンドを描いています。中国側の主張をそのまま掲載すると、人民元は2005年初頭から2019年6月まで実質実効ベースで47%上昇しており世界有数の上昇幅を示す通貨となります。

このように、実質実効為替レートは政治的主張を通すための材料として用いられることが多く、必ずしも名目為替レートを連動的な値動きへ促すものではないとの評価が妥当だと考えます。もちろん、人民元は自由変動相場制ではなく複雑な沿革を有しており、また、外国人が参加するオフショア人民元が本格的に取引されるようになったのは2010年7月以降であるという特殊性はあります。しかし、そのような特殊性をもって名目為替レートに対する連動性を否定するとすれば、それは逆に実質実効為替レートが名目為替レートに与える影響の脆弱性を証明しているともいえます。

では、どのように実質実効為替レートを解釈すべきでしょうか。実質実効為替レートを詳しく検討してきた最大の目的は、名目為替レートの将来の具体的な値動きを予測するためではありません。もちろん、全く参考にしないわけでもありません。アメリカがドル安誘導に導くための材料として使用され、それを受けたニュースや要人発言が名目為替レートに反映されることは今後もしばしばあるでしょうし、2015年6月に形成された黒田シーリングが、その後の中国株の暴落など別のファンダメンタル要因が生じたことを主原因とするといはいえ未だ明確には破られておらず、特に発言前後においてはレジスタンスとして強力に意識されたことなどを考えれば、名目為替レートに影響を与えることは明らかです。

念のため説明しておきますと、黒田シーリングとは、2015年6月に当時の黒田日銀総裁が衆議院の財務金融委員会でのべた、「実質実効為替レートを基準とすれば、現在のドル円レートは相当な円安水準であり、これ以上の円安はありそうにない」とする旨の発言が、上値のレジスタンスと化したものです。この発言のあった6月10日の高値である124円63銭時点で、実効為替レートは70を割っており歴史的な最低水準に位置していました。それ以後、月足レベルでは破られることなく現在に至っており、仮に同値付近にまで円安が進んだ場合には再びレジスタンスとして意識されるのは間違いないでしょう。

黒田シーリングは、実質実効為替レートが実際の値動きに対する具体的な影響力を見せた顕著な例ですが、それとともに、名目為替レートの値動きに対する直接的な影響が過剰に評価される原因ともなったと考えています。例えば、現在の実質実効為替レートがプラザ合意時点以上の歴史的な高水準にあることをもって、今後は円高に進行する可能性が高いという推論を直ちにとるものではないことに注意して欲しいと思います。それはあくまでも判断要因の一つに留まります。具体的な用い方としては、先の黒田シーリングでいえば、再び124円60銭付近にドル円が動いた場合に、名目為替レートはブレイクしたものの実質実効レートはブレイクしていないならより慎重になるべきでしょうし、逆に名目為替レートではレジスタンスにぶつかっているが実質実効レートがブレイクしたのなら先行指標として用いることができるでしょう。これらの判断に基づくトレードは十分な合理性があると思います。しかし、中国元の動きをみてもわかるように、ある通貨ペアの将来の方向性を大きく決定づけるものではないことに注意が必要です。

では、実質実効レートを検討した最大の目的は何か。トレーダーが実際に取引する際に問題となるのは、あくまでも名目為替レートです。実質実効レートの動きを予測できたとしても、名目為替レートの動きを見誤ったとすれば利益を獲得するに際しては意味がありません。とすれば、実質実効為替レートと名目為替レートとの差を生み出す要因であるインフレ率こそが重要性となります。両者にこれほどの差が生じたということは、物価上昇率が為替レートに与える影響がそれだけ大きいということです。インフレ率が今後どうなるか、もっといえば、中央銀行はインフレ率をどうしたいのか、マーケットはインフレ率をどう予想しているのかを考えることが為替のファンダメンタルでは重要になります。その上で、アメリカの政権なり日銀が政策的な介入を行うわけです。

そこで次節以降では、まずインフレ率について検討し、その後それを受けて、そもそもアメリカとしてはドル政策を本音のところではどうしたいと考えているのかを検討したいと思います。