景気変動のマクロモデルを構築する試みは、今なお経済学における興味深いテーマの一つですが、デイトレードにおいては、今現在の現実の値動きを何よりも重視し、そこから帰納的に導かれる事実に即した売買を行うことが重要です。ただ、周期性という視点そのものは有用であり、タイムサイクルの存在を意識することは、時としてチャートの変化の兆候をいち早く察する端緒となり得ます。

為替の動きは、景気変動と密接な関係があります。特に中央銀行の金融政策が主に金利の調整を通じてなされる現代では、景気変動のサイクルの影響を受け、為替相場も何らかの周期性をもつことは十分に考えられます。

そこで、所謂ドル円8年周期説を検討してみたいと思います。キチン循環が在庫に、ジュグラー循環が設備投資に、クズネッツ循環が建設需要に、コンドラチェフ循環が技術革新に着目したように、ドル円相場の周期性もなんらかの要因が根底にあるとは思いますが、現時点において明確に理論化されているものではありません。その意味で、アノマリーに近いものです。しかし、実際に検討してみると、無視できない再現性があるように感じます。利小損大戦略下におけるデイトレードでは、通常のデイトレードよりも含み損に耐え価格の回復を待つ場面が多く発生します。したがって、より大きなトレンドを把握しているに越したことはありません。その助けとすべく、詳細に検討してみましょう。

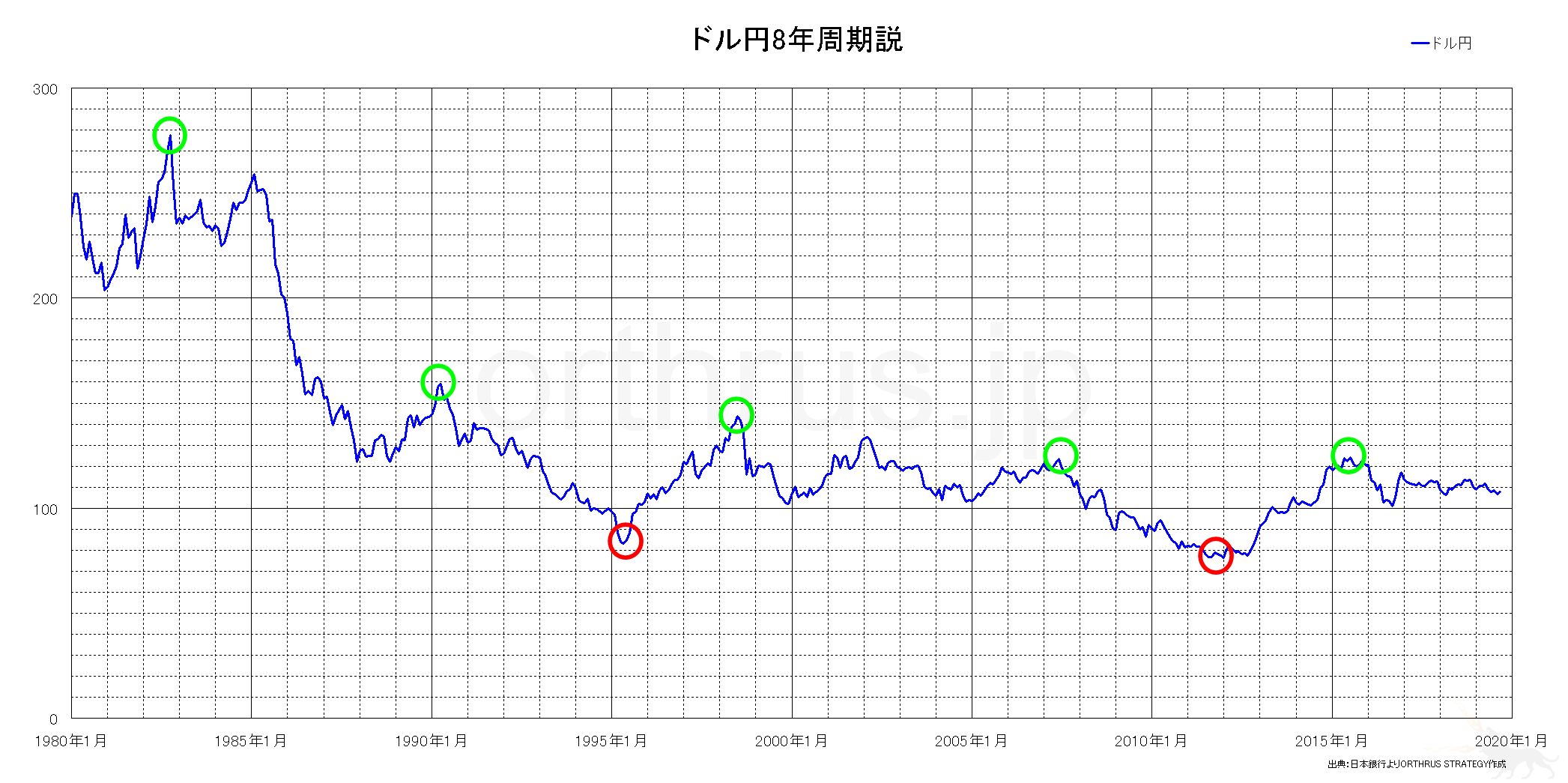

まず、名目為替レートにおける8年周期を確認してみます。周期性を検討する場合、通常は谷と谷との間の期間において検討しますが、ドル円の8年周期説は円安の山が約8年ごとに循環するというものです。変動相場制移行後のドル円チャートを参照するとわかるように、1982年10月、7年6か月後の1990年4月、8年4か月後の1998年8月、8年10か月後の2007年6月、8年後の2015年6月と、周期性の存在を感じ取れると思います。また8の倍数である16年周期において円高の谷が存在することも、この周期性への信頼を強くしています。というのも、サイクル理論は調和を重視するからです。調和とは、隣接するサイクルは2倍または1/2の関係にあるとするものです。

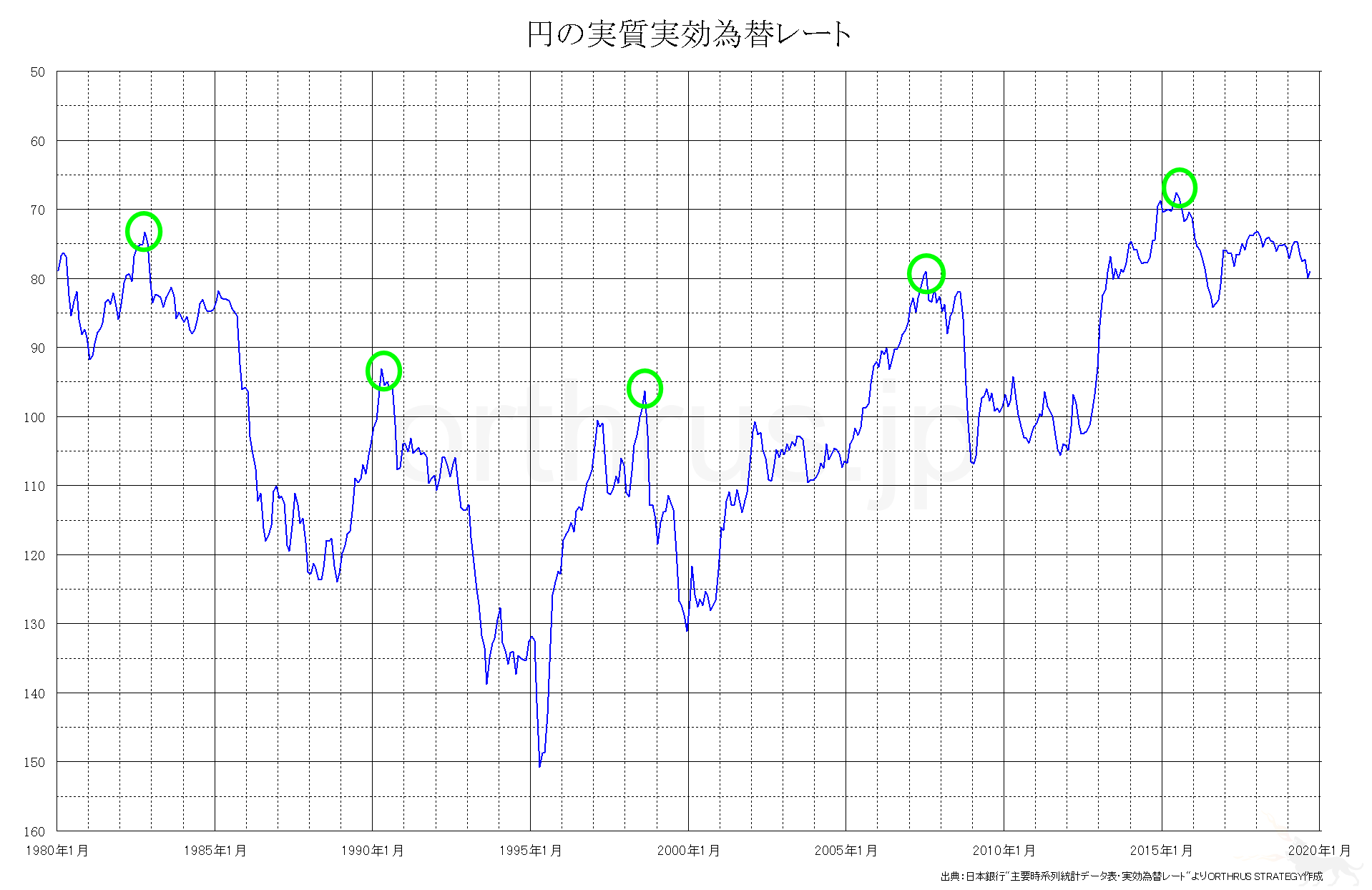

ただ、これだけでは、わざわざ一節を設けることはなかったでしょう。注目すべきは、円の実質実効為替レートにおいて、より顕著に周期性が表れている点です。チャートを参照してみましょう。

こうしてみると、ドル円の名目為替レート以上に、8年周期性が明瞭に見て取れます。こうなると気になるのはドルの実質実効為替レートです。チャートを参照してみましょう。

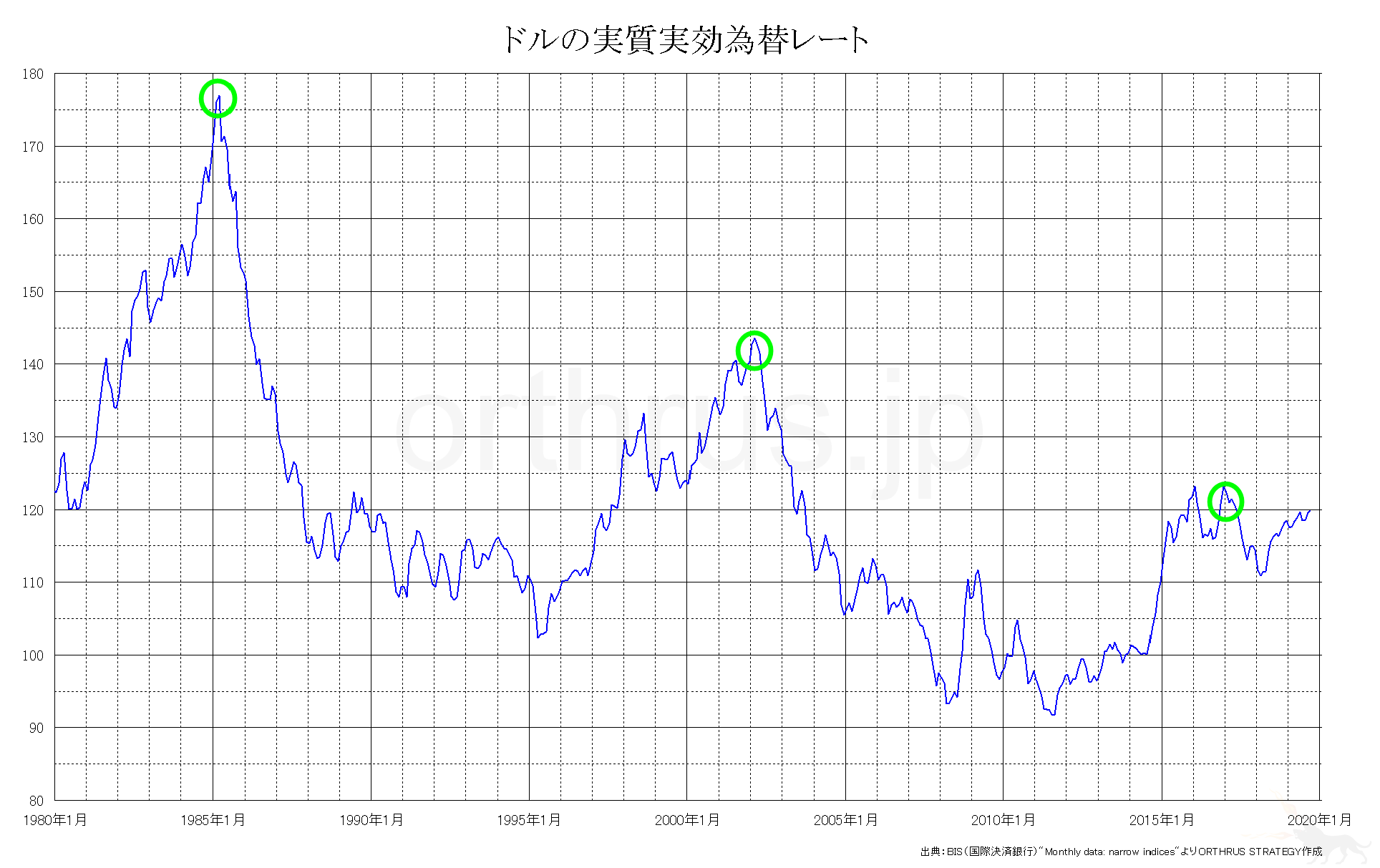

1985年3月、16年11ヶ月後の2002年2月、14年10ヶ月後の2016年12月に高値をつけており、これも一定の周期性がある印象を受けます。この二つの期間を平均すると約15年9ヶ月、8の2倍である16に接近し、ドル円および円の実質実効為替レートの周期性と調和を保ちます。なお、海外では一般にドルの15年周期説として知られます。

実質実効為替レートは、以前説明したように、各通貨における貿易額が考慮されています。つまり、ドル円相場で考えれば、アメリカと日本との貿易が相互依存的であればあるほど、名目為替レートの動きと実質実効為替レートとは相似性が高くなります。円の実質実効為替レートの方がドルのそれよりもドル円チャートとの相似性が高いのは、それだけ日本の貿易相手国としてアメリカへの依存が高い又は高かったことを示しています。

かつて日本の輸出相手国はアメリカが圧倒的で輸出総額の約3割を占めていましたが、ここ10年ほどは中国がトップの輸出相手国であり、輸出総額に占める割合は米中それぞれで2割前後を推移しています。一方アメリカの輸出相手国は、カナダ、メキシコ、EU諸国が主であり、近年は中国が急伸しており、日本はそれらの次に位置します。

また、日本の輸入相手国もかつてはアメリカがトップであり輸入総額の約2割を占めていましたが、ここ10年をみるとやはり中国がその位置に入れ替わっており、アメリカは1割ほどに半減しています。一方、アメリカの輸入相手国として日本の占める割合もプラザ合意以降一貫して低下しており、中国がトップ、EU諸国、カナダがそれに次ぎます。

これをみればわかるように、日米両国とも、貿易相手国としての重要性は以前より低下しています。

注目して欲しいのは、貿易相手国の構成がこのように変化しているにも関わらず、ドル円チャートと実質実効為替レートのそれぞれの周期性は維持されている点です。日米の貿易における相互依存性が高ければ、ドル円チャートと実質実効為替レートの周期性が一致するのは当たり前ですが、貿易環境の変化に関わらずそれぞれの周期性が維持されている以上、ドルと円とにそれぞれ内在する性質が周期性を惹起している可能性が高いと推測されます。ゆえに、この法則に対しては、一定の重さをもって取り扱うべき価値があると考えます。

そうなると、2015年6月の8年後にあたる2023年6月前後に注目すべきこととなります。その頃、仮にドル円が大きな拡張的上昇を描いていれば、トレンドが転換する可能性を留意しつつトレードすることはその合理性を首肯しえます。

ただ注意すべきは、タイムサイクルのみでトレンドを判断してはならない点です。これはドル円8年周期説に限りません。サイクル理論は、価格分析に時間的法則という新たな次元の息吹を与えるものです。あくまでも価格分析、すなわちトレンドラインやチャートパターンやサポート・レジスタンスといった分析手法から得た結論をフィルタリングする、従としての存在であることは忘れてはなりません。