[st_toc]

日本株と米国株との関係

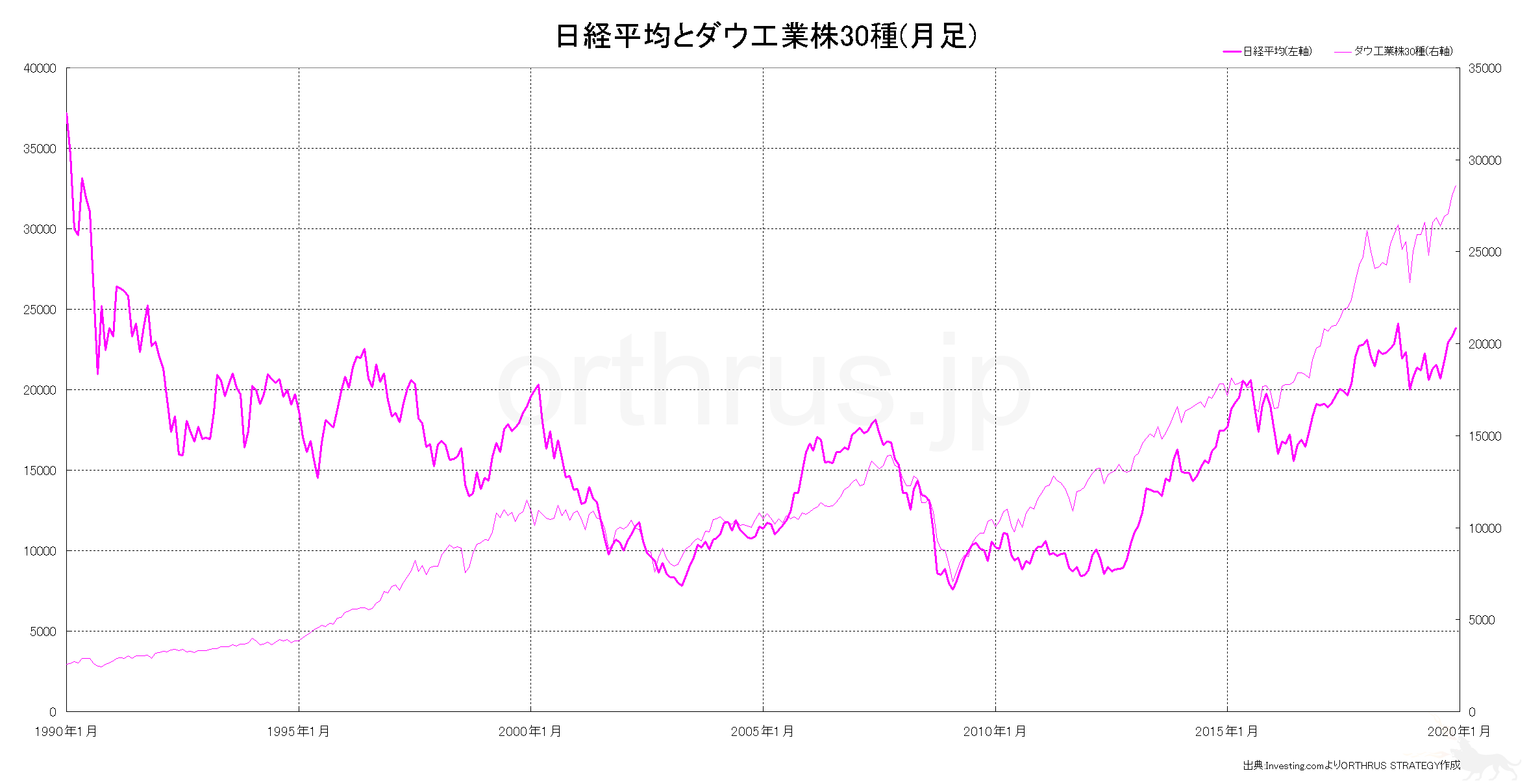

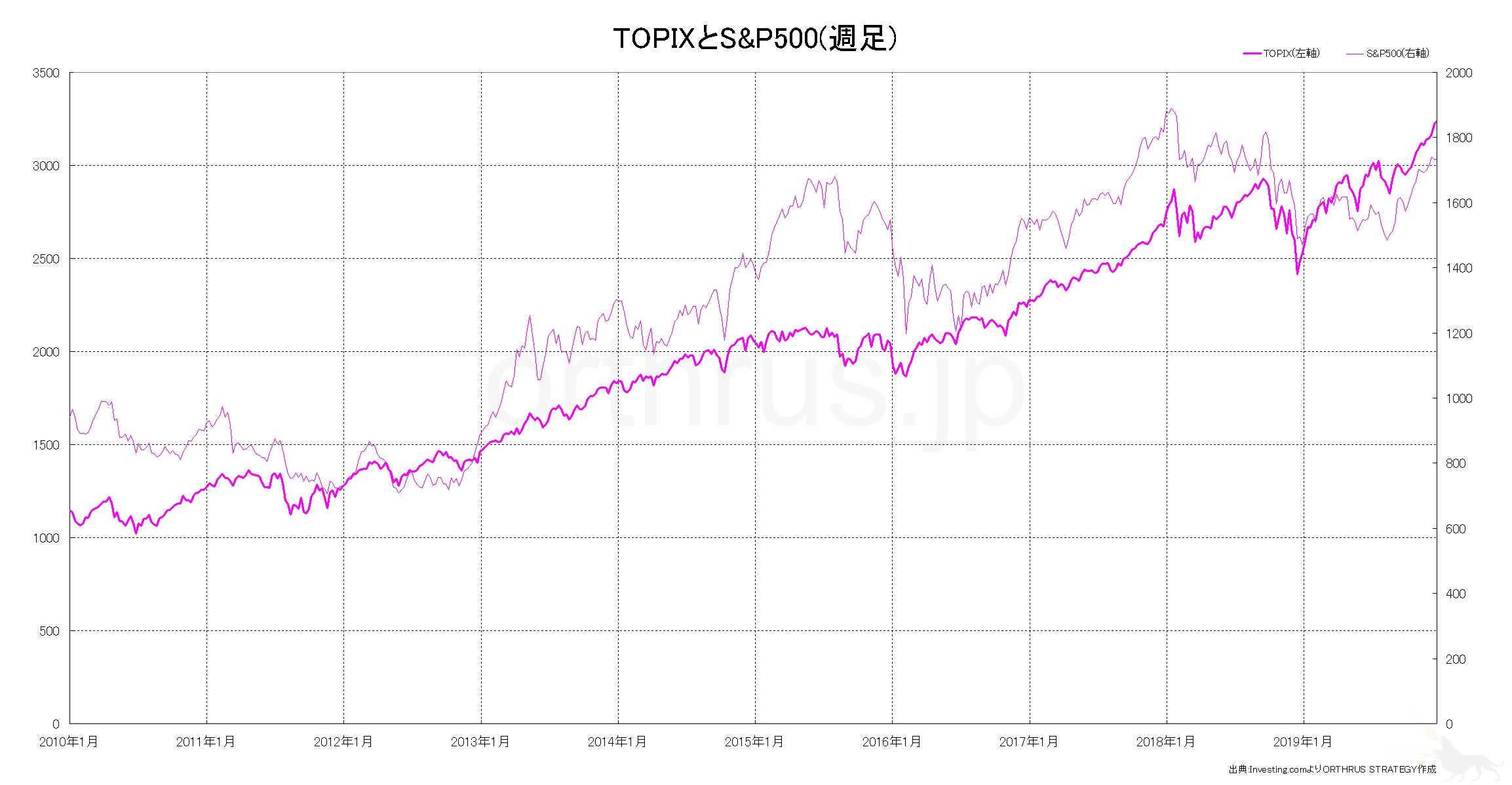

上図は、日経平均とダウ工業株30種との月足比較、及びTOPIXとS&P500との週足比較です。バブル崩壊時を除けば、米国株と日本株とは高い相関性が観察されます。この相関性について、両者の間に因果関係を認める立場からは以下の説明がなされます。

日本経済の独立性の欠如

まず、日本株と米国株との連動性を日本経済の独立性の欠如として捉え、日本経済は一定程度以上アメリカ経済に依存しているとする説明です。

そもそもグローバル経済のもとでは、大多数の国は自国の需要と供給のみでは経済が完結しません。さらに日本は輸出大国であるところ、輸出先上位二国は中国とアメリカであり、それぞれが日本の輸出総額の約20%を占めます。特に自動車の輸出先はアメリカが圧倒的トップです。とすれば、アメリカの景気動向は当然に日本経済へ影響を及ぼします。そのため、米国株の動きを受け日本株も変動します。

ポートフォリオのリバランス

また、両者の連動性は、ポートフォリオのリバランスの観点からも説明されます。すなわち、日本株の売買の主体である海外機関投資家が組んだポートフォリオの米国株と日本株との比率が、米国株の値上がり/値下がりによって一定以上崩れた場合、元の比率に戻すべく日本株を購入/売却するために連動性が生まれるとする説明です。これらの説明には一定の説得力があると考えます。

米国と日本の状況の違い

とはいえ、おかれた状況を比較した場合、日米両国は立場を大きく異にします。アメリカは、先進国にしては出生率が高く移民も多いため右肩上がりの人口増を維持できています。旺盛な消費意欲のもと物価上昇率も高いレベルで安定しています。近年ではシェール革命により資源大国としての地位を確立しました。FRBの金融政策も有効に作用しています。GAFA等のイノベーションに富み世界的影響力をもつグローバル企業が数多く存在します。企業も株主への利益還元を積極的におこない適切なリターンが期待できるため、米国株は世界中から投資対象として検討されます。テクニカル分析の観点からも、暴落の後は常に上値を更新し続けており一貫した上昇トレンドが継続していると評価できます。

一方で日本は、出生率が低下の一途をたどり、人口減少を移民政策でカバーするかの結論はまだ出ていません。消費意欲に乏しく物価上昇率も目標の2%には程遠く1%前後を長らく推移しています。メタンハイドレートや水素など研究開発の進展が期待される分野はあるものの、エネルギー資源の供給について脆弱性を抱えています。日銀の金融政策に対するマーケットの感応性はFRBのそれと比較して高くありません。株式は関連会社同士の持ち合いがメインとなる歪な形が続いており、株主への配当も消極的です。チャートはバブル期の1989年12月の高値を未だに更新できずにいます。こうして考えると、成長のポテンシャルは、アメリカの方が高いと言わざるを得ないでしょう。

マイナスの影響は受けやすい

日本経済はアメリカ経済に影響を受けつつもその潜在力はアメリカに及ばないということは、プラスの影響は受け難いがマイナスの影響は受け易いことを意味します。とすれば、アメリカ経済が好調だからといって必ずしも日本経済が好調となるわけではないが、アメリカ経済が不調であれば高確率で日本経済にも打撃が生じるとイメージしておけば、大きく誤った判断はしないと考えます。したがって、中長期の見通しにおいては、下落局面をいち早く察知することを目的として米国株の動きを観察すべきことになります。

デイトレードの指標とすべきか

問題は、日本株のデイトレードにおいて、直近の米国株やリアルタイムにおけるダウ先物・ナスダック先物・S&P先物の動きを参照すべきかです。

基本的には、ダウ先物よりは中国株指数を優先する

この点、東京証券取引所の立会開始時間である9:00の寄付付近では、前日の米国株の動向が反映される傾向が明確にあります。ただ、その後のザラ場においては、特にアメリカに関連した懸念材料がない限り、ダウ先物などで米国株の動向を神経質に気にしながらトレードする必要はそれほど高くないと考えます。参照するにせよ、判断における優先順位として高いものとはならないでしょう。特に上海市場がオープンする10:30以後は、基本的には中国株の動向をより重視すべきです。

為替との連動性が高い相場状況の場合

その一方で、為替との連動性が高い相場状況の場合、米国株先物の動きにドル円が感応し、それを受けて日経平均が変動する局面もあります。そのケースでは、米国株先物を基軸に考えれば、優位性をもって日本株の短期トレードを行えます。

パターン化が有効なケースもある

また、日本株の地合いが下落気味の状況で米国株が高値で引けた場合など、9:00の寄り付きだけ高く以後15:00の引けにかけて落ちていく所謂「寄り天」の発生に米国株が原因として絡むケースはよく観察されます。そういった形式的パターンを帰納法的に抽出する手がかりとしては、米国株指数は有用です。なお、この場合はドル円の動きも並行して観察することでより勝率を高めることができます。

個別の銘柄によっては米国指数に注目した方がいいものもある

さらに、個別の銘柄における判断として、特にアメリカ経済と関連の深い企業は米国株の指数と連動して動きやすい傾向があります。たとえば、旧石川島播磨重工業のIHI(7013)は、2018年度の海外売上比率が48%を占め、その中でもアメリカに向けてはコンプレッサー、車両過給機、セラミック基複合材料、航空エンジンなど利潤の大きい大型機械の輸出を行っています。そのため、日経平均以上に米国株の影響を大きく受けます。

特にトランプ政権下では雇用創出のためアメリカ国内へ生産工場を回帰させる政策が目立ち、日本株の精密機器セクターや機械セクターとダウ・S&P500との連動性が高まっています。こうした銘柄のトレードにおいては、参照材料としての米国株指数の優先順位は高く設定すべきこととなります。注意すべき点として、ダウ工業株30種は、Catepillar Inc.(NYSE:CAT,キャタピラー)とBoeing(NYSE:BA,ボーイング)の指数寄与度が大きく、この両者は中国売上比率が高いため、米中貿易戦争の衝撃をダイレクトに受け過剰に反応する場合があります。その場合は、ダウと日本株機械セクターとの連動性にずれが発生することになります。時宜に応じて状況は変化するので、現場における判断がその都度必要となります。時間的余裕がない場合は、一先ずS&P500先物で判断すればよいでしょう。

資料

日本の輸出相手国(2018)

| 国家 | 輸出額(円) | 構成比(%) |

| 中国 | 15兆8977億 | 19.5 |

| アメリカ | 15兆4702億 | 19.0 |

| 韓国 | 5兆7926億 | 7.1 |

| 台湾 | 4兆6792億 | 5.7 |

| 香港 | 3兆8323億 | 4.7 |

| タイ | 3兆5625億 | 4.4 |

| シンガポール | 2兆5841億 | 3.2 |

| ドイツ | 2兆3056億 | 2.8 |

| オーストラリア | 1兆8862億 | 2.3 |

| ベトナム | 1兆8142億 | 2.2 |

日本の自動車輸出相手国(2018)

| 国家 | 輸出額(円) | 構成比(%) |

| アメリカ | 4兆5241億 | 36.8 |

| オーストラリア | 8505億 | 6.9 |

| 中国 | 6377億 | 5.2 |

| アラブ首長国連邦 | 5440億 | 4.4 |

| カナダ | 3966億 | 3.2 |

| ロシア | 3613億 | 2.9 |

| 台湾 | 2594億 | 2.1 |

| ドイツ | 2552億 | 2.1 |

| サウジアラビア | 2548億 | 2.1 |

| イギリス | 2534億 | 2.1 |

日本の対アメリカ輸出品目(2018)

| 品目 | 輸出額 | 構成比(%) |

| 自動車 | 4兆5241億 | 29.2 |

| 自動車の部分品 | 9295億 | 6.0 |

| 原動機 | 9140億 | 5.9 |

| 建設用・鉱山用機械 | 4015億 | 2.6 |

| 航空機類 | 3921億 | 2.5 |

| 科学光学機器 | 3383億 | 2.2 |

| 電気計測機器 | 3270億 | 2.1 |

| 半導体等製造装置 | 2883億 | 1.9 |

| 電算機類の部分品 | 2471億 | 1.6 |

| ポンプ・遠心分離機 | 2402億 | 1.6 |

出典:財務省貿易統計