次に、アメリカの中央銀行制度ついて述べます。アメリカの中央銀行制度の仕組み全体をあらわす言葉として、FED(Federal Reserve System)があります。Systemの名の通り、制度体系全体を包括的に表す言葉であって、具体的な組織名ではありません。なぜ日本と比較してこのような違いが生じるかというと、アメリカは連邦制国家であり複数の国家の結合体であるため、日本銀行のような一極集中的な組織体系を取りえないからです。

連邦準備制度理事会(FRB)

アメリカの金融政策の最高意思決定機関がFRBです。FRBがアメリカ十二地区にある連邦準備銀行を監督し、共に決定を行う組織体形となっています。

連邦公開市場委員会(FOMC)

金融政策を決定する会合で、年八回開催されます。なお、2019年末~2020年の開催予定は以下となります。

| 開催日 | 経済見通しの発表・ライブミーティーング |

| 2019年12月10・11日 | ○ |

| 2020年1月28・29日 | |

| 3月17・18日 | ○ |

| 4月28・29日 | |

| 6月9・10日 | ○ |

| 7月28・29日 | |

| 9月15・16日 | ○ |

| 11月4・5日 | |

| 12月15・16日 | ○ |

FOMCに先駆けて、各地区の連銀はベージュブックと呼ばれる担当地区の経済情勢をまとめたレポートを、FOMC開催の二週間前水曜日に発表します。FOMCの議題の前提となる資料です。これを受けて多少チャートが動くこともあります。

FOMC最終日の会合終了後、日本時間3:00(冬時間4:00)に声明文(Statement)が公表されます。三月、六月、九月、十二月の会合では、併せて長期展望(Projection Materials)も公開され、声明文発表から三十分後にFRB議長による記者会見(Press Conference)が開催されます。三週間後には議事録要旨が発表されます。

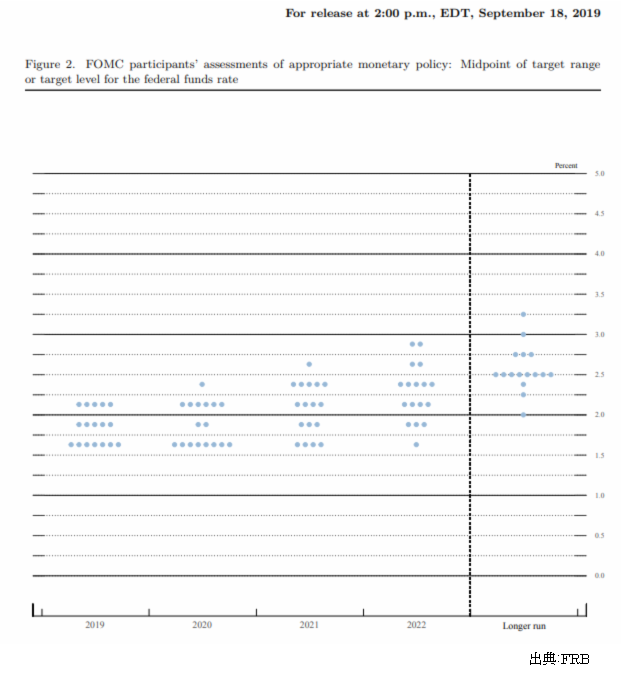

長期展望の中で注目されるのがドットチャートです。FOMCメンバーによる、FRBの政策金利であるFFレートの年末予想図です。以下の図は、2019年9月18日に公表されたドットチャートです。ドットが上にあればあるほどFF金利の上昇を予想するメンバーが多いのでドル買いへ、ドットが下にあればあるほどFF金利の下降を予想するメンバーが多いのでドル売りへの圧力となります。

9月17・18日のFOMCにおいてFF金利誘導目標は、7月30・31日に決定された2.00-2.25%から1.75-2.00%に引き下げられました。利下げが行われたわけです。これに対しパウエル議長は、リスクに対する保険としての利下げだと説明しています。つまり、アメリカの現在の景気は良いように感じるが、対内的にはインフレ率がターゲットの2%を切っており、対外的にも対中貿易摩擦など、危険な因子も抱えているから、少し金利を緩めておくことで少々のダメージでは堪えないようにしておこうということです。このFF金利誘導目標の変更をもとに、ドットチャートを見てみます。9月17・18日発表の右図をみると、2019年の年末時点で、1.75-2.00%に5のドット、2.00-2.25%に5のドット、1.50-1.75に7のドットがあります。9月17・18日の利下げで1.75-2.00%となり、対してドットチャートは年末時点での予想ですから、5人は現状維持を予想、5人は年内に利上げを予想、7人は年内に利下げを予想しているわけです。実際のトレードでは、市場がどの程度事前に織り込んでいるかで解釈は異なります。これらは統計分析として別節にて説明しますので、ここではドットチャートがどういうものか全体の中での位置づけを押さえておけば十分です。

FOMCにおいて特に注意したいのは、声明文と記者会見とで強弱のバランスをとる場合がしばしばあることです。このため、声明文では円安ドル高に大きく動いたのに記者会見では円高ドル安に大きく動く場合があるなど、油断なりません。したがって、声明文前後で生じた含み益は放置せず、なるべく早めにポジションを閉じる方が長期試行性のもとでは良い収支を生むと思います。

理事会メンバー

FOMCにおいて議決権をもつ構成員は、FRB理事七名、十二地区の連邦準備銀行総裁のうち、ニューヨーク連銀総裁一名とその他の地区の総裁四名、合計十二名です。ただし、欠員がでる場合もあり、現在も空席があります。FRB理事の人事は、日銀の政策委員会委員の人事と同様に注目されます。2019年11月現在では以下の構成となっています。

FRB議長:パウエル=ジョージタウン大学大学院ロースクール課程修了。経済学の学位を持たない初の議長です。そのため、コンセンサス重視の穏健な運営姿勢をとりますが、金融政策においては利上げにやや積極的なタカ派であると評されることが多いです。ただ、最近はハト派寄りの発言が目立ちます。

FRB副議長:クォールズ=イェール大学大学院ロースクール課程修了。ウォール街の法律事務所でキャリアを積み、ブッシュ政権で財務次官を務めました。利上げに積極的なタカ派と目されています。

FRB副議長:クラリダ =ハーバード大学大学院博士課程修了。コロンビア大学の教授でした。利上げに慎重なハト派といわれています。

FRB理事:ブレイナード=ハーバード大学大学院博士課程修了。MITの教授でした。女性です。利上げに慎重なハト派と目されます

FRB理事:ボウマン=ウォッシュバーン大学大学院ロースクール過程修了。銀行出身です。この方も女性です。やや利上げに積極的だと目されます。

ニューヨーク連邦準備銀行総裁:ウィリアムズ=スタンフォード大学大学院博士課程修了。需要と供給とが均衡し完全雇用が成立する自然利子率を重視しており、バランスのとれた金融政策を志向する人物です。

その他、四地区の連銀総裁がメンバーとなっています。ニューヨーク以外の連銀総裁についての要人発言がチャートに影響を与えることもありますが、個々人の経歴まで把握する必要はないと思います。というのも、14年と任期の長いFRB理事職と異なり、連銀総裁の議決権ポストは一年ごとの持ち回りのため、発言のインパクトとしては薄くなる傾向があるからです。なんなら次期の就任を見込んで、現FOMCのボードメンバーでない連銀総裁の発言の方がチャートにより反映されることもしばしば見受けられます。個人的にはFRBのメンバーとニューヨーク連銀総裁さえ押さえておけば十分だと思います。

タカ派かハト派かといった分類は時宜に応じて変化しますし、人によっても判断が異なります。あまり固定的な見方をするのは先入観を生み、認知の歪みへとつながります。先にFOMC声明文と記者会見とで強弱のバランスをとることがあると述べましたが、FRBの要人発言もバランスをとるためになされることが散見されるので、それを根拠に長くポジションを持つことは避けた方が通常は良いでしょう。

FRB議長は、半期に一度、通常は二月と七月に上下両院にて、併せて提出された金融政策報告書をもとに議会証言を行います。議会でなされる答弁ですから、通常の要人発言より重みをもって解釈され、チャートが大きく動くことがあるので注意しなければなりません。

統計作成・研究

日銀と同じく、FRBも実体経済の把握を目的に統計作成の業務や研究業務を行っています。

FRBは物価の安定と並んで雇用の最大化も目標としています。従って、政策金利であるFF金利の誘導目標については、インタゲとなる2%の物価上昇率と雇用の最大化とのバランスを基調としつつ様々な内的・外的要因を加味することで判断されます。

良好な雇用情勢が続けば、好景気が継続していると判断され、金利の引締め、つまり利上げが意識されるようになりドル高要因となります。逆に、不良な雇用情勢が続けば、不景気が継続していると判断され、金利の緩和、つまり利下げが意識されるようになりドル安要因となります。

物価上昇率についても同様で、インフレターゲットを上回る物価上昇率が続けば景気の過熱が意識され、FRBによる引締め、つまり利上げが意識されドル高要因に、逆にインフレターゲットを下回る物価上昇率が続けば景気の冷え込みが意識されFRBによる緩和、つまり利下げが意識されドル安要因になります。

政策金利の判断材料となる以上、これらの統計資料もFRBが作成します。雇用統計、実質GDP成長率、物価上昇率、PCEコア価格指数、CPIコア価格指数、失業率等がありますが、最もチャートに影響を与えるのは雇用統計です。雇用統計は、月初金曜日の日本時間21:30(冬時間22:30)に発表されます。詳細な分析については、統計分析の節において検討しますので、ここではFRBにとって雇用統計がどういう位置づけの性格を持つものであるかを押さえておいてください。