リブラが正確に暗号資産やそのうちのステーブルコインの定義に当てはまるかは議論がありますが、ブロックチェーン技術を用いた通貨としての機能をもち、何よりビットコインのチャートに影響を与える存在である以上、これを無視するわけにはいきません。

なにより、世界的IT企業のFacebook社が主導している事実は、強烈なインパクトがあります。既に20億人以上がフェイスブックアカウントを持っており、仮に導入されれば時を経ずして爆発的に広まる可能性が高いからです。アメリカ議会で、更にはG7で議題に取り上げられており、その実現可能性や関連する報道がチャートに与える影響は、中央銀行や民間銀行によるステーブルコインの構想・創設よりも、現時点では高く大きいといえます。そこで、この問題について、もう少し詳しく述べておきます。

Libra

リブラ協会は、スイスのジュネーブに本部を置くメンバー制の組織です。複数の多国籍民間企業から構成されますが、非営利かつ中立な機関であることを旨としています。このリブラ協会が開発を目指しているのがLibra(リブラ)です。

リブラの特徴の一つは、複数の通貨の銀行預金や短期国債などボラティリティが低く価値が安定した資産によりバスケットを組み、これをもって価値の裏付けとすることです。この資産群をLibra reserv(リブラリザーブ)とよびます。reserveは「~を使わずにとっておく」の他動詞、転じて準備金を意味します。協会は、リブラはグローバルな金融インフラとして機能すると主張します。

Facebook社は、リブラ協会を構成する企業群のうちの一つですが、同時に主導的な役割も担っています。ただFacebook社自体は極めてパーソナルなデータを扱うサービスを提供していますから、これと個人の財産状況とが結びつく可能性があるのはまずいということで、子会社としてCalibra(カリブラ)社を設立しました。直接的にはこのカリブラ社がリブラのサービス・開発に携わっています。

マーク・ザッカーバーグ自身の言葉を借りるならば、リブラはメッセージ送信と同程度に簡易で安全な送金を目指すものです。実際、メッセージ送信とデジタル決済に造詣が深い名うての技術者がリブラの構想当初から監督者として関わっています。

現在の国際送金・決済の問題点

仮想通貨に関する議論で、しばしば目にする「国際送金・決済」の問題について一度整理しておきます。

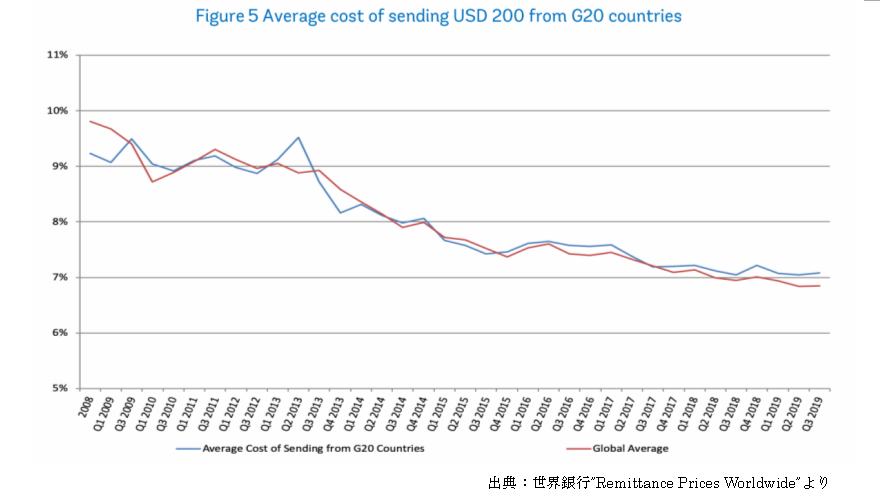

現在の国際送金はSWIFT(スウィフト)という世界中の金融機関を結ぶネットワークシステムを管理する組織を通じて行われています。国内送金であれば、中央銀行口座を通じたやり取り、日本でいえば日銀口座を通じたやり取りをすればいいだけですが、海外送金の場合はそうはいきません。国が違えば当然に金融システムが異なります。送金元から送金先のシステムへとつなぐ際に、どうしても時間と手間とが生じます。さらに為替差が発生する可能性もあります。そもそも、送金したい相手方の近所に銀行がないと送ることすらできません。そのため、時間がかかり、金額が高く、使える場面が限定されます。具体的にいえば、受取口座に着金されるまで数日ほどかかります。また、世界銀行のデータによれば2019年Q3における200ドルの国際送金にかかる平均費用は6.84%にも達します。以下の図の赤線がそのことを示したグラフです。SWIFTもこの問題の解決に向け努力しており手数料は右肩下がりとはなっていますが、それでも数%の廉価にとどまります。そして、世界全体に銀行口座を持たない人は17億人以上いるとされます。

12章1節で述べたように、商売は突き詰めるとお金の決済の問題です。お金を早く確実に貰えると信頼するからこそ財・サービスを売るのであり、そのためにはお金を早く確実に支払える必要があります。仮にこの問題がブロックチェーンなり何らかの方法で解決されれば、世界経済の市場規模は確実に拡大します。資本主義は、あらゆるものを商品化します。換言すれば、継続的な発展のためには新しい市場と商品とを不断に提供し続けなければなりません。その大きな原動力となる可能性を仮想通貨は秘めています。国際送金の簡易低廉化が提供する可能性は、これだけに留まりません。海外へ送金する際の手数料が安くなれば、労働力の国際的流動性が高まります。発展途上国には、多数の人的資源が眠っています。つまり、人がいても国内では仕事がない状況です。では海外に出稼ぎにでようかとなった場合、大きな壁にぶつかります。母国に残した家族に稼いだお金を送金しようとしても、大きな額の手数料を取られてしまうのです。出稼ぎ先でも自身の生活費はかかりますし、仕送りできる金額はそれほど多額ではありません。にも関わらず手数料で大幅に削られてしまうのであれば、出稼ぎを考える人も二の足を踏みます。一方、先進国においては、少子化のもと労働力が不足している現状があります。経済規模を維持するためには、意欲のある出稼ぎ労働者を必要とします。また、出稼ぎをせずとも、先進国の方から積極的にアウトソーシングすることも多くなるでしょう。簡易に安く賃金等を送金できるのであれば、その方が低コストだからです。世界レベルで人的流動性と雇用創出が広がる、まさに文字通りのグローバル経済の契機となりうるわけです。

途上国というと、インターネットや携帯電話が無い状況をイメージされる方もいるかもしれません。しかし、実際は、東南アジアやアフリカなどの最貧国でもこれらの通信インフラは相当程度普及しています。上に述べた銀行口座をもたない17億人のうち10億人はスマートフォンをもち5億人はインターネットに接続できます。それに対して銀行などの金融機関がないことは今でも珍しくありません。銀行は金融企業ですから、金融的商機が生じない地域には積極的に進出する動機がないからです。

リブラが流通するとすれば、既存のフェイスブックアカウントが基礎的なインフラとして機能します。端的にいえばゼロから環境を作り上げる必要が無く、多くの人が手軽に国際送金を利用できるようになると協会は主張します。

リブラの実現可能性

このように高いポテンシャルを秘めたリブラは、当初2020年前半から実用化される予定でしたが、2019年10月に延期が発表されました。アメリカを始め、各国の中央銀行・政府が強い難色を示したためです。経済の情勢は、通貨の供給量に強い影響力を与えます。そう考えない学派もありますが、現在の通説的見解では中央銀行による貨幣量のコントロールが経済に与える影響を非常に重視し、その考えのもとに金融政策を行っています。リブラの発行は、そうした金融政策の有効性を阻害する可能性があります。

また、フェイスブック社という巨大な一民間企業、それも極めてパーソナルな情報を扱う企業が中心となって管理する体制に直感的な違和感を覚えるのは無理からぬことでしょう。GAFA(ガーファ)、すなわちGoogle、Amazon、Facebook、Appleといった巨大IT企業が個人のプライバシーを管理する体制は人類史上経験したことがない状況であり、そのうちの一つがとりわけ保護の必要性が高い財産状況にコミットする構想に対して、国家が一先ずその管理下に抑え込もうとするのはある種の自然な動きではあります。もちろん、フェイスブック社はこの懸念を否定します。パーソナルデータとリブラのデータとの分離を保証し、リブラ発行後は権利も義務も他の構成企業と対等になるとしています。ただ、個人がどのような消費行動を取るかのデータにマーケティングにおける高い価値があるのは明確ですから、アクセスに対する強い規制が必要であるところ、フェイスブック社は度々情報の漏洩を起こしていることも事実です。

もう一つ、マネーロンダリングに対する懸念もあります。取引の匿名性ゆえに、西側諸国と敵対する勢力や犯罪組織による資金洗浄の方法として使われる可能性が高くなります。彼らにとってドルとドル口座を極力使い勝手の悪いものとしてきた各国の施策的努力が無に帰する恐れがあります。

発表当初は強い衝撃を与え、ビットコインの時代は終わったとする強い意見がしばしば見受けられましたが、実際は数多くの障害にぶつかっており発行は難航しています。特にMastercardやPaypalなどの大手決済会社がリブラ協会から脱退したことはプロジェクトにとって痛手だと思われます。リブラ関連のニュースはセンセーショナルに報じられますが、実現には乗り越えるべき課題が相当にあります。それでもリブラのニュースにチャートが反応しやすいのは、やはり中核にフェイスブックという良く知られた企業が関与していることが大きいでしょう。知名度ゆえに過剰な反応がチャートに現れやすいということです。従って、あまり右往左往せず、そして未来を決め付けすぎず、本質的なトレンド転換というよりは一時的な仕掛けの口実にされている可能性を常に頭においておくべきです。ORTHUS STRATEGYでは一年毎に収益の計算をたてるところ、リブラや中央銀行による構想は数年、場合によっては十年単位のプロジェクトになりうると考えます。時間軸の違いを意識しましょう。チャートは未来を織り込んでいくものですが、それは必ずしも正の未来だけではありません。実現されない可能性もありますし、実現するにしても代替的な別の何かがでてくる可能性もあります。もちろん、リブラはステーブルコインやそれに類似する存在のニュースの中で最大限に注意を払うべきものの一つではありますが、デイトレイダーとしては少なくとも現時点では過剰な意味を読み込みすぎないように注意した方がよいでしょう。