ビットコイン取引の三大通貨圏として、円・ドル・人民元があります。それぞれの通貨とビットコインとの関係を検討し、優位性があるトレードの実現に役立てることができないかを本節では考えていきます。

因果関係か擬似相関か偶然か、若しくは相関関係なしか

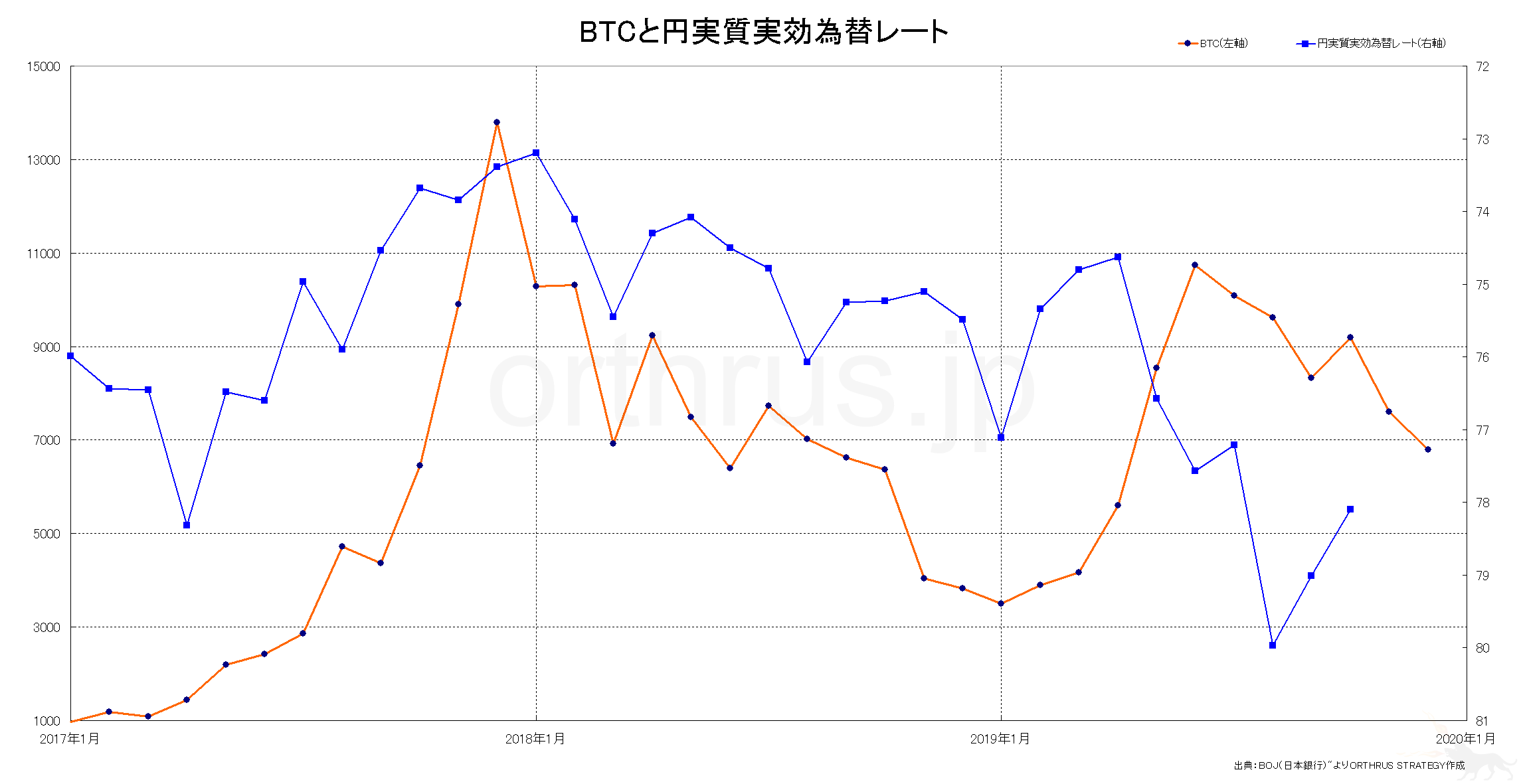

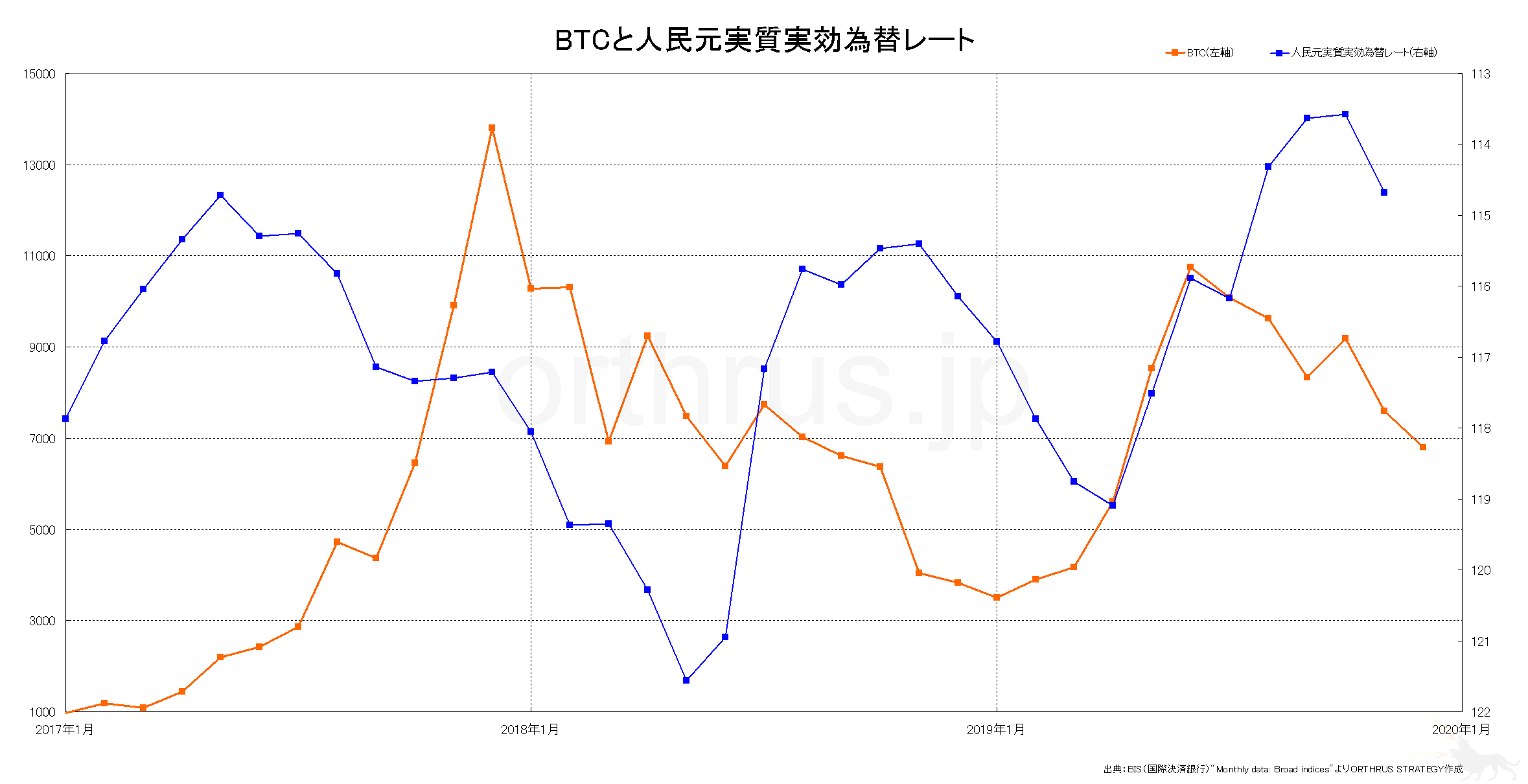

為替とビットコインとの相関については、見解が分かれやすい問題です。上図は、2017年から2019年にかけての円・ドル・オフショア人民元の実質実効為替レートとBTCとの比較チャートです。いずれも実質実効為替レートを示す右軸を反転させています。上にいくほど法定通貨安、下にいくほど法定通貨高を表します。二つの線が重なるほど逆相関となります。

為替とビットコインとの相関については、見解が分かれやすい問題です。上図は、2017年から2019年にかけての円・ドル・オフショア人民元の実質実効為替レートとBTCとの比較チャートです。いずれも実質実効為替レートを示す右軸を反転させています。上にいくほど法定通貨安、下にいくほど法定通貨高を表します。二つの線が重なるほど逆相関となります。

いずれのチャートも判断が難しいところではあります。そもそも、ビットコインの出来高が為替との比較に耐えうるほどに増えてからまだ数年しか経ておらず、統計的分析に耐え得るほどデータの標本数が集まっておりません。学問的意味での時系列予測において因果関係を読み込むことは、現時点では難しいでしょう。tylervigen.comには、メイン州の離婚率とマーガリンの一人当たりの消費量、商店街の総収入と計算機科学の博士号数、アメリカ原子力発電所に保管されているウラン量と数学の博士号数など、様々なみせかけの相関の事例が紹介されています。局所的にみられるBTCと法定通貨との相関も、これらと同様なものである可能性はあります。

ただ、トレードはアカデミックを追及する行為ではありません。特にデイトレードでは、経験則を重視する帰納法的思考が重要です。為替の値動きとBTCとの動きに一定のリズムを感じるデイトレーダーは多いと思いますし、私もそうです。時期や程度は異なるものの、ある通貨ペアの動きを参考にすると明らかに勝率が上がった経験をもつトレーダーは多いのではないでしょうか。

ビットコインを巡る環境はまだ安定しておらず、時期が数ヶ月異なれば取り巻く状況は大きく変化します。したがって特定の時期では連動性があるものの別の時期では連動性がないことが、必ずしも為替がビットコインに与える影響を否定することにはなりません。それぞれの時期ごとに背景がありますから、全ての標本データを平等に扱うことは却って本質的な理解を妨げます。

そもそも、トレードにおいて、みせかけの相関かどうかを議論することにあまり意味はないと考えています。そういった議論に深く介入するよりも、現実の値動きを追ってそれが役に立つのならば、積極的に手段として用いるべきです。トレードを通じて得られる主観的事実を丁寧に拾っていきそれを統合化することで売買モデルを構築することが重要です。

もちろん過剰な意味を読み込みすぎないように注意する必要はあります。ただそれでも、デイトレーダーは経験則を最重視すべきです。理屈でいえばみせかけの相関という結論になったとしても、それが人口に膾炙することで自己実現性を帯びた動きをすることも十分に考えられます。特に歴史が浅くマーケットも小さい仮想通貨市場において、自己実現性は軽視できません。「マーケットはこうあるべきだ」という発想ではなく「実際にこう動いているから如何に対処するか」という発想が、特にテクニカル派のデイトレーダーには重要です。

BTCと法定通貨

上のBTCと円・ドル・人民元の実質実効為替レートの比較図をざっくりとみた印象として、全般的に法定通貨が安値圏にいる場面でBTCが上昇トレンドを形成しやすい印象は感じられると思います。

「人民元の下落局面では、リスクヘッジとしてビットコインが買われる」。こういった説明を見聞きしたことが一度はあるかもしれません。中国は爆発的な経済的発展を遂げていますが、急進的な発展であるがゆえに潜在的な不安材料も多く抱えています。仮にその不安が顕在化し人民元が大幅に安くなってしまえば、自己の財産を人民元で所持している富裕層は実質的に資産が目減りしてしまいます。これを嫌気し、リスクヘッジもしくはリスク分散のため人民元を外貨等に替える動きが活発化し、その一部がビットコインを始めとする仮想通貨に流れるのだとする説明です。

実際、法定通貨の信任が下落する場面においては、リスクヘッジもしくはリスク分散先としてBTCが選ばれる可能性はあると思います。ビットコインは既存の金融システムの枠外の存在であるからです。そのような存在で一定以上の市場規模があるものは、金かBTCしかないでしょう。この前提をとった上で、具体的な通貨ペアとBTCとの動きを比較検討していきます。

USD/CNH

上図は、BTCとUSD/CNH(オフショア人民元)との比較チャートです。赤枠で囲った2018年以降からの両者の連動性は注目に値します。ドル高人民元安ならばBTCは上昇し、ドル安人民元高ならBTCは下落しています。法定通貨の信任下落の際にリスクヘッジもしくはリスク分散としてBTCが選好される度合いは、人民元の方が高いという解釈が可能です。

中国政府は人民元の過度な下落は望んでいないと思われ、人民元売りを防ぐべく人民元から外貨へ替えることを規制しています。つまり、中国国民は法定通貨下落に対するリスクヘッジの選好先の選択肢が制限されており、逃避先として金とビットコインとに占める割合がドル通貨圏の国民より多くなる結果としてのものでしょう。また、米中貿易摩擦はドルと人民元とに直撃する問題であるところ、国民が受ける不安の度合いは中国国民の方が米国民よりも大きいということでもあるでしょう。

一般的なリスクオン・リスクオフとの関係で考えるならば、基本的には株式と比較した方が有意と考えられます。ただ、米中貿易摩擦に関しては、ビットコインの取引参加者の二大勢力であるアメリカと中国との問題であり、また人民元安に対する国民の不安、それを防ごうとする中国政府の外貨交換制限、更にそれをかい潜る手段としてのBTCという関係から、人民元の動きがBTCに与える影響は無視できないと考えられます。

USD/JPY

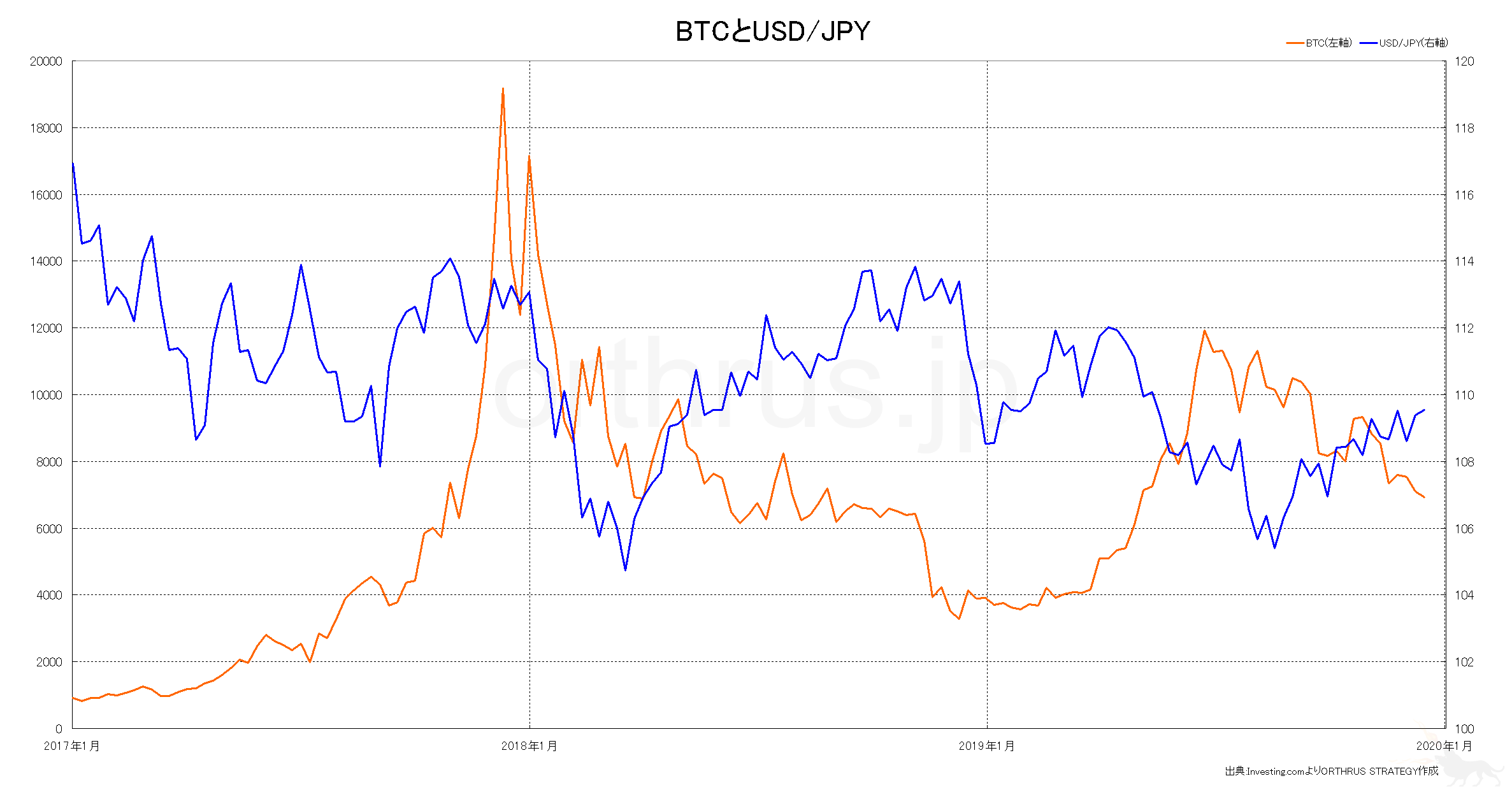

上図は、BTCとUSD/JPYとの比較チャートです。2019年後半以降、対称的な動きをしているようにも感じられます。上の米中貿易摩擦の激化が関係しているとすれば、円ではなくドルに注目して解釈すべきとなり、ドルが安くなった結果として円高ドル安とBTC高が連動していると解釈することが可能と思われます。ただ、現時点ではUSD/CNHとBTCの関係に注目する方が有意ですから、徒に判断材料を増やす必要はないと考えます。

デイトレーダーとして

仮想通貨と法定通貨との関係を考える上で注意すべきは、法定通貨の動きが仮想通貨の動きに与える影響を考察すべきであり、その逆は基本的に考慮すべきでないことです。両者の市場規模が全く異なるからです。金融取引や貿易決済の中心となるドルだけでなく、円や人民元にしても、取引量で考えればそもそも比べる土俵にないことは直感的に理解できると思います。法定通貨にとって仮想通貨への資金流入・流出は瑣末な現象ですが逆は違います。もちろん、仮想通貨の今後の進展や危難によって、状況が変化する可能性はありますが、少なくとも現時点において考えるべきは、法定通貨の動きがビットコインをはじめとする仮想通貨にどのような影響を与えるかであり、その逆ではありません。簡潔にいえば、"法定通貨→仮想通貨"ということです。これをチャートにおいて再解釈すると、法定通貨の動きが仮想通貨の動きに先行しやすいということでもあります。相互作用というよりは単一の方向性と考えるべきであり、このように考えることが思考経済にも合致します。