原油価格の推移は、価格決定の中心軸を基準として大きく三つの時期に分けられます。国際石油資本が中心の時期、OPECが中心の時期、そしてマーケットが中心の時期です。最初にこれら中心軸の推移についての概観を述べた後、マーケットが中心となってから以降の動きを詳説します。

国際石油資本からOPECへ

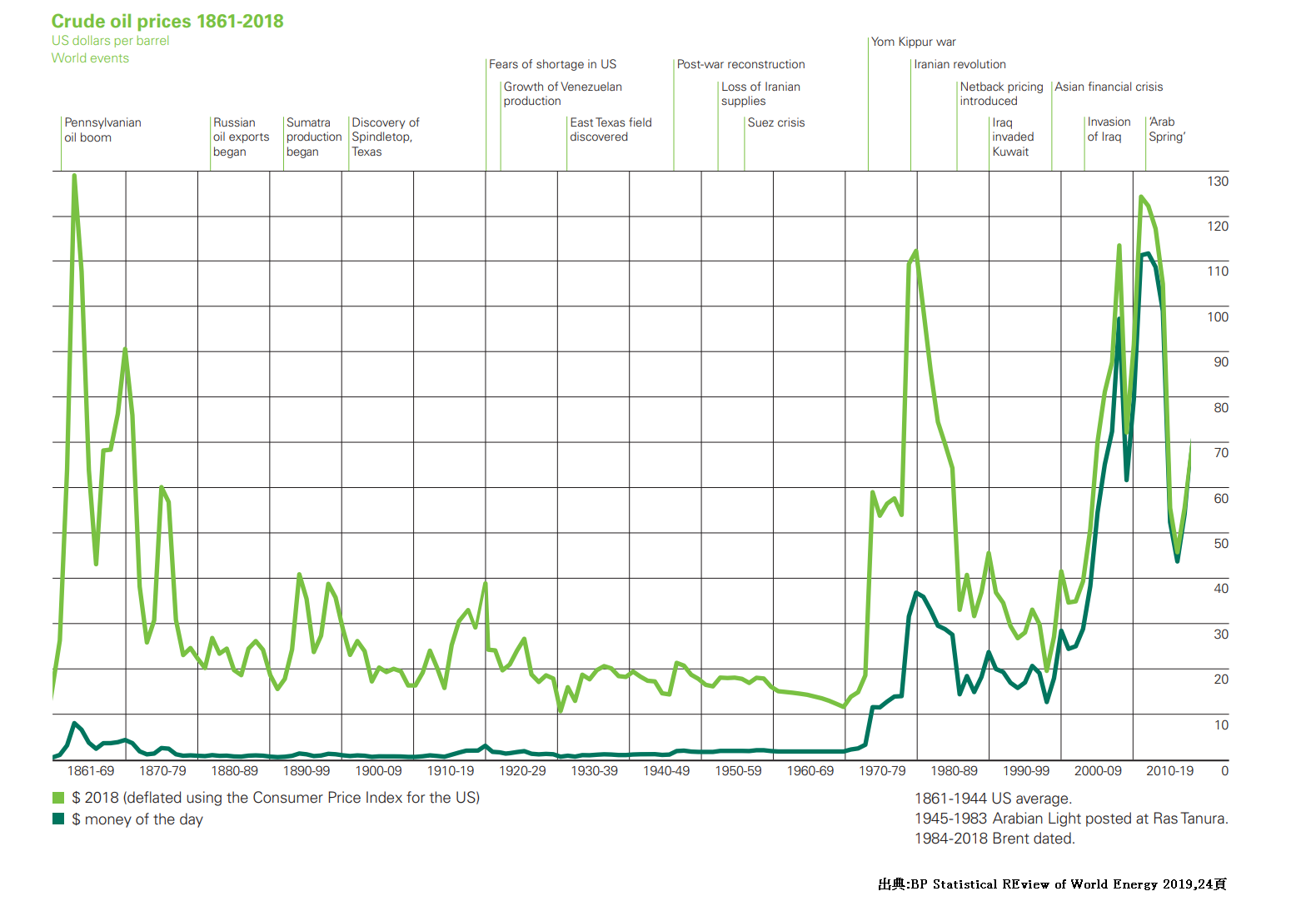

上図は、1860年代から2019年の約160年にわたる原油価格の推移です。濃い緑が実売価格、薄い緑が物価変動を考慮した価格のグラフとなります。これをみると分かるように、第二次世界大戦以後オイルショックを迎えるまで、原油価格は比較的安定して推移してきました。これは、当時の中東では、欧米に籍をもつ少数の国際石油資本(メジャー)が中心となり油田開発および価格決定が行われていた事情によります。しかし、メジャーによる大規模な油田開発により価格が低く抑えられていたことに、その利益の分け前を貰うことで政府収入としていた中東諸国は不満を募らせ、資源はその保有国が生産・管理・販売すべきであるとする資源ナショナリズムが高まっていきました。そこで、メジャーに対抗すべく中東を中心とする産油国が結成した組織がOPECです。中東諸国は、油田の国有化を進め、採掘を自分たちで行い、価格もOPECで決めるようになりました。原油の価格決定権がメジャーからOPECに移ったわけです。

必須のエネルギーである原油を特定少数の国家が握ることは、政治的な影響力に結びつきます。国際的な交渉の材料にできますし、それらの産油国周辺での政治的混乱が原油の安定的供給に対する非産油国側の危機感にリンクするからです。こうして、原油価格は、需給だけでなくOPECの意向や地政学リスクに大きく左右されることになりました。オイルショックは、このことが顕在化した現象として位置づけられます。

OPECからマーケットへ

OPECは、1970年代には価格形成に絶大な影響力をもっていましたが、その力は相対的に低下していきます。そもそも、価格を操作するためには、供給を調整する必要があります。つまりOPEC加盟国同士で原油の増産もしくは減産の取り決めをし、これを各国が順守することで価格を操作するわけです。しかし、OPECには取り決めを守らなかった場合における罰則規定がありません。石油メジャーという共通の敵がいた時はともかく、その支配からの脱却以後は各国の足並みをそろえることが難しく、抜け駆け的な減産・増産を行う国がでてきました。特に問題となったのは減産です。産油国はなるべく高値で沢山の原油を売りたいわけですが、オイルショックにより世界的な原油需要が低下した際に以前と同じ生産ペースを維持していては価格はどんどんと下落していきます。そのため、加盟各国が協調して減産を行い供給を絞ることで価格を高値に維持することが重要になるわけですが、抜け駆けして生産を行い、協力して維持している高値で売ろうとする国がでてきました。そうすると馬鹿をみるのはOPECの減産の約束を守っている国です。OPEC内での抜け駆け的な増産が増えたことに加え、原油価格が上がったことで今まで採算が取れなかった中東以外の諸国の油田でも生産が行われるようになり、ますます供給が過剰になってきました。更に過剰な原油が市場で現物取引(スポット取引)されるようになり、そのスポット取引価格がOPECの公示価格を下回るようになりました。また、1983年より、シカゴ・マーカンタル取引所でWTIの先物取引が開始されました。これにより現物取引の価格変動リスクに対するヘッジを行うことも可能となり取引が活性化しました。こうした中でOPECの減産の取りまとめ役だったサウジアラビアがとうとう匙を投げ、増産に転換します。こうしてOPECは価格統制能力を失い、供給への強い影響力はありつつも、価格形成に与える影響力は決定的なものではなくなりました。OPECの輸出価格は、WTIのような指標となるマーカー価格を反映して設定する価格フォーミュラ方式により決定されることになりました。こうして原油価格は先物主導でマーケットによって決定されるようになったのです。

原油の価格決定が市場でなされるといっても、その決定メカニズムは極めて複雑です。株式が特定の国に設立された特定の会社、為替が特定の法定通貨同士の相対力、暗号資産が特定の新技術をそれぞれ対象とするのに対し、原油は世界のあらゆる場所で需要があり供給源も複数に渡るため、判断要素とすべき情報を限定することができないからです。OPEC以前は、少数のメジャー資本が開発・販売を寡占しているがゆえに安定的な供給がなされ、先進工業国の数も少なく需要の見通しが立てやすいという事情がありました。またOPECの覇権時はOPECおよびそれを取り巻く環境の変化が重要な価格決定要因として作用していました。しかし、それらの影響力が決定的なものではなくなった今、世界のあらゆる場所のあらゆる出来事が多かれ少なかれ原油価格の形成に影響を与えます。それゆえに分析や予測が難しくなりますが、それゆえに世界経済全体の動向を俯瞰できる数少ないツールであることも確かですので、トレーダーとしてこれを蔑ろにすることはできません。

このような特殊な商品としての性格を持つ原油ですが、Commodityであることに変わりはなく、価格の決定は原則として需給により決定されます。とはいえ、全ての国家の需要と供給を検討することは思考経済上不合理ですから、わかりやすいようグルーピングして考えます。すなわち、需要面はOECD加盟国と非OECE加盟国とに分け、供給面はOPEC加盟国と非OPEC加盟国とに分けて考えます。

OECD(Organization for Economic Co-operation and Development、経済協力開発機構)とは、欧米諸国を中心に日本やオーストラリア等も含めた35か国の加盟国で構成される、高度な経済成長に資する経済政策を考えることを目的とした国際機構です。簡潔にとらえるなら、自由主義経済体制の先進諸国の集合体です。一方、OECD非加盟国で原油価格に強い影響力を持つ消費国には、中国・インド等があります。近年になり急速に台頭してきた新興国をイメージするとわかりやすいと思います。

OPEC(Organization of the Petroleum Exporting Countries、石油輸出国機構)とは、中東諸国を中心に14か国の加盟国で構成される、産油国の利益保護を目的とした国際機構です。語弊を承知でいえば中東諸国の価格談合組織です。一方、OPEC非加盟国で原油価格に強い影響力を持つ産油国には、アメリカ、ロシア等があります。ただ、ロシアはOPECと協調路線をとることが多く、イメージとしてはアメリカを浮かべておけば分かりやすいと思います。

原則としては、これらの需給の主体の動向、およびその将来の見通しにより価格が決定されます。これに加え、地政学リスクが、原油の供給や需要に対する影響を与える若しくは将来与える可能性がある場合は、それに応じて価格も変動します。さらに、無視できない要素として、ペトロダラー制のもとドルの価値の高低が影響を与える点にも注意が必要です。ドルの価値が影響を与えるということは、アメリカの金融政策の影響を受けるということでもあります。

複雑なメカニズムですが、イメージとしては、需給やその見通しが原油価格の方向性を決め、ドルの価値が強弱に影響するというベクトル的な考えをもつとわかりやすいと思います。地政学リスクは多様なものがあるため、方向性と力の両方に作用し得ます。これらの点を踏まえて、実際の価格の推移をみていきましょう。

マーケットにおける原油価格の推移

近年の原油価格の動きを、A,B、Cとに分けて解説します。下図は、1983年にWTI原油先物取引が開始されてから2019年にいたるまでのチャートです。

A.

このチャートみたときに、最も目に引かれる動きは、2003年末から2008年半ばまでの強烈な上昇トレンドと2008年半ばから2009年末までの急落でしょう。この上昇トレンドを支えた需要は、非OECD加盟国、特に中国における需要の激増です。一方、供給は、非OPEC加盟国、特にアメリカにおける供給の減少です。すなわち、中国の著しい経済発展を背景に原油の需要が高まった一方、アメリカの原油生産施設がハリケーン・カトリーナによって甚大な被害を受け供給が低下したことで、需給に偏りが生じ上昇トレンドが形成されました。

また、アメリカだけでなくメキシコや北海の油田も減産となり、この時期は供給をOPECに頼る状況が出現しました。供給ルートが偏ると、その供給元で発生する地政学リスクが価格に与えるインパクトは増大します。なぜなら、多様な供給ルートがあれば、ある地域で供給不安につながる地政学リスクが顕在化しても別の地域で供給され得るので供給自体が途絶える不安は小さいですが、少数の供給ルートしかなければ、原油そのものが手に入らなくなる不安が高まるからです。そして、この時期はイラク等中東において地政学リスクが実際に発現したことで供給不安が高まり上昇トレンドを強めました。さらに、この時期にドルの価値が大幅に低下したことがトレンドを加速させました。ペトロダラー制のもとでは、ドルの価値低下と原油価格の値上がりとはリンクするからです。また、OPECも高値を維持すべく増産を積極的には実施しませんでした。

ただ、単なる需給の問題ではないことは、この異常な上昇を見れば直感的に理解できると思います。注目すべきは、2007年のサブプライム問題を材料としてドルやダウが下落したにも関わらず、原油価格はより一層上昇していることです。この点は株式や為替のトレードにおいて非常に重要な戦略的思考の礎となります。ORTHRUS STRATEGYでは原油そのものの取引ではなく、株・為替から利益を上げることを目的としています。金融と深い関わりをもった原油チャートのこの時期の動きについては、次節にて詳しく解説します。

上のグラフは月末終値ベースなので表中には記載されておりませんが、2008年7月11日に147.27ドルという史上最高値をつけた後、その月の内に大きめの下落をみせた原油価格は、9月のリーマンショックを経て一気に急降下します。アメリカの巨大投資銀行の破綻を契機として連鎖的な金融危機が広がり、OECD諸国だけでなく非OECD諸国も含めた世界全体に不況が訪れ、その経済活動の収縮に伴って世界全体の原油需要も低下し、その需要の低下はしばらく続くだろうと予測されたためです。

B.

この垂直的な下落に対するOPECの反応は素早いものでした。2008年9月10月と合計一日あたり200万バレルの減産を実施、さらに12月には過去最大幅となる一日当たり220万バレルの大規模な減産を決定し、総計420万バレルの減産を2009年1月以降速やかに実行します。一般に減産、つまり供給を絞れば需給が引き締まりますから価格は上がる傾向にあります。減産は価格下落時にOPECが取る常套手段ですが、奇をてらわずに非常に素早く基本に忠実な対応をしたといえます。その後、リーマンショックからの回復とともに、世界経済の見通しも明るさがみえ始め、原油価格も回復していきます。アメリカは大規模な量的緩和を行い、ドルの価値が低下したことも原油価格の上昇に勢いをつけました。価格は1バレルあたり100ドルを超え、2011年から2014年中頃にかけてその近辺で価格が推移していました。また2010年末からの中東の民主化運動であるアラブの春は、地政学リスクを連想させ、供給に対する危機感へとつながり、価格の上昇トレンド形成の一因となりました。

しかし、2014年中頃から2016年末にかけて、原油価格は再び急落します。これは、需要の面からは、中国やヨーロッパで景気後退の兆しが意識されることで原油需要が低下するとの予測がなされ、その一方で供給の面からは、非OPEC加盟国とOPEC加盟国の両方が生産を増やし、過剰な供給が続いたことが原因です。というのも、この時期、技術的革新によりそれまで採掘が困難であった頁岩(けつがん)層から原油の採掘ができるようになったことで、アメリカの原油生産量は爆発的に増加したのです。これをシェール革命といいます。さらに、原油価格の回復をみて、ブラジルやロシアなどの非OPEFC加盟国も増産を積極化させました。さらに、非OPEC加盟国の原油生産が飛躍的に増え供給が増えたにも関わらず、OPECは2014年11月の総会で減産を見送りました。商品の価格は基本的には需給によって価格が決定されるところ、供給が過剰になれば価格は当然に低下します。価格が低下すれば儲けは少なくなりますから、原油による収入に依存する中東諸国にとって価格の低下はできれば避けたい事態です。にもかかわらず、OPECが減産しなかったのは、供給の絶対量が減ることで、既存の確立した貿易ルートのシェアをアメリカに奪われることを恐れたからだといわれています。また、2014年1月からFRBはテーパリングを行い、金融引締めに転じたことでドルが上昇したことも原油価格の低下に勢いを加えました。

C.

ただこの急落は、2015年6月の中国株大暴落を間に挟むものの、もともとは原油の需給を要因として下落したもので、リーマンショック時のような世界的な経済不安を要因とするものではありません。また、非OECD諸国の経済的発展は目覚しく、その原油需要は年々と高まっていきました。OECD諸国においても、省エネ志向・脱石油志向があったとはいえ、既に原油から脱却できる部分は脱却し尽くしており、残っている需要は原油からの代替が難しいものが多く、原油需要が増えることはなくとも減ることはない状況でした。2016年11月にはOPECが8年ぶりの減産を決定し、需給の調整が落ち着くにつれ、原油価格も回復し2018年には70ドルに到達します。

しかし2018年後半から、アメリカと中国との間における貿易摩擦が激化します。これを受けて、世界経済全体の先行き不安が生じ、OECD加盟国・非加盟国共に原油需要が低下するのではないかとの予測がなされ、原油価格も下落しました。2018年12月にOPECにロシア等の非OPEC諸国を加えたOPECプラスが減産を決定し幾分か価格が回復しましたが、目下様子を伺う小休止ともいうべき状態となっています。