原油チャートを為替トレードの戦略にどう組み込むかに関しては、二つの視点が重要です。一つは原油の決済通貨たるドルとの関係を理解すること、もう一つは原油との関係においてドルと対照的な動きをする通貨を探し出すことです。

基本モデルは、ドル高なら原油安/ドル安なら原油高

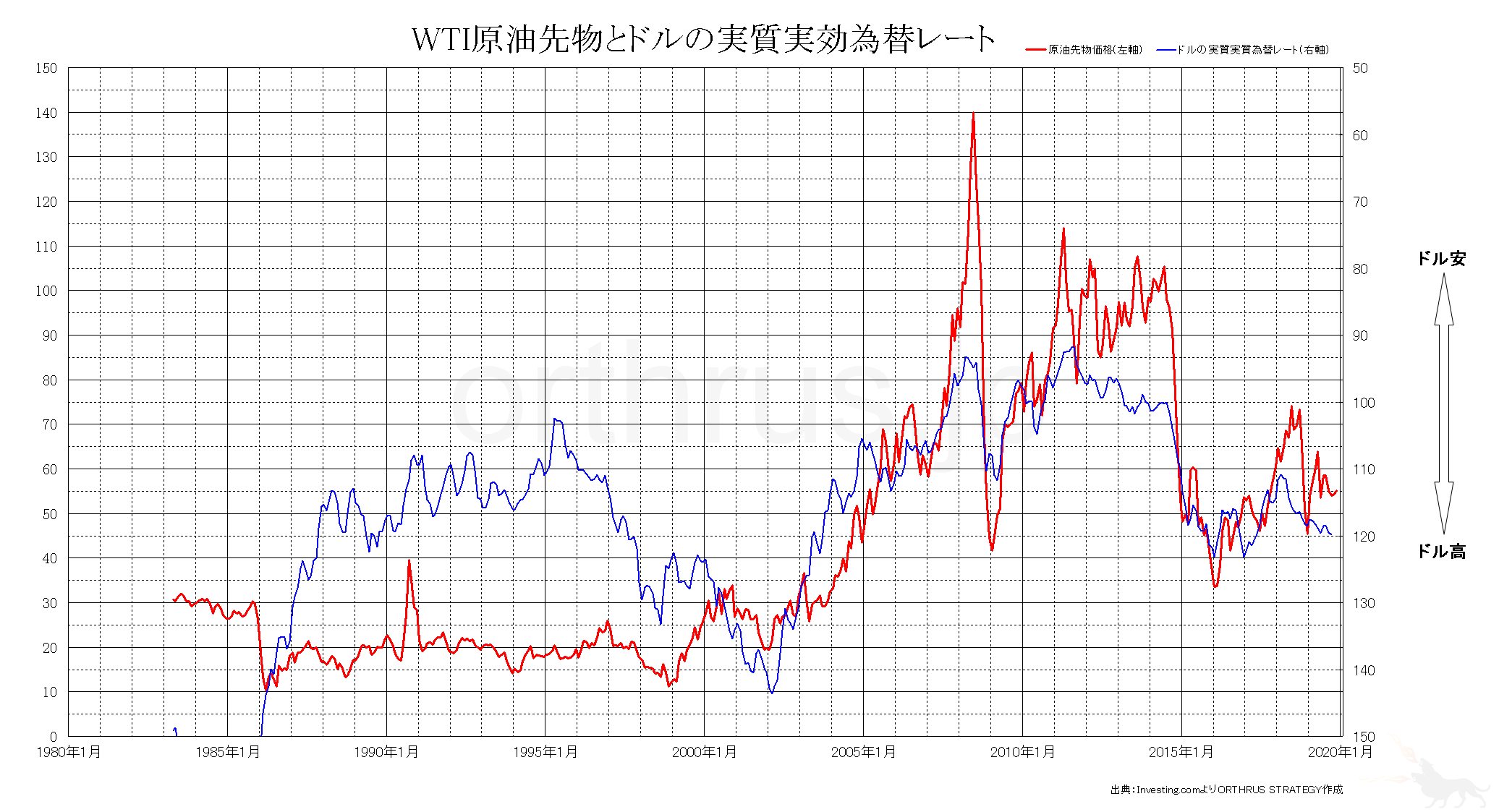

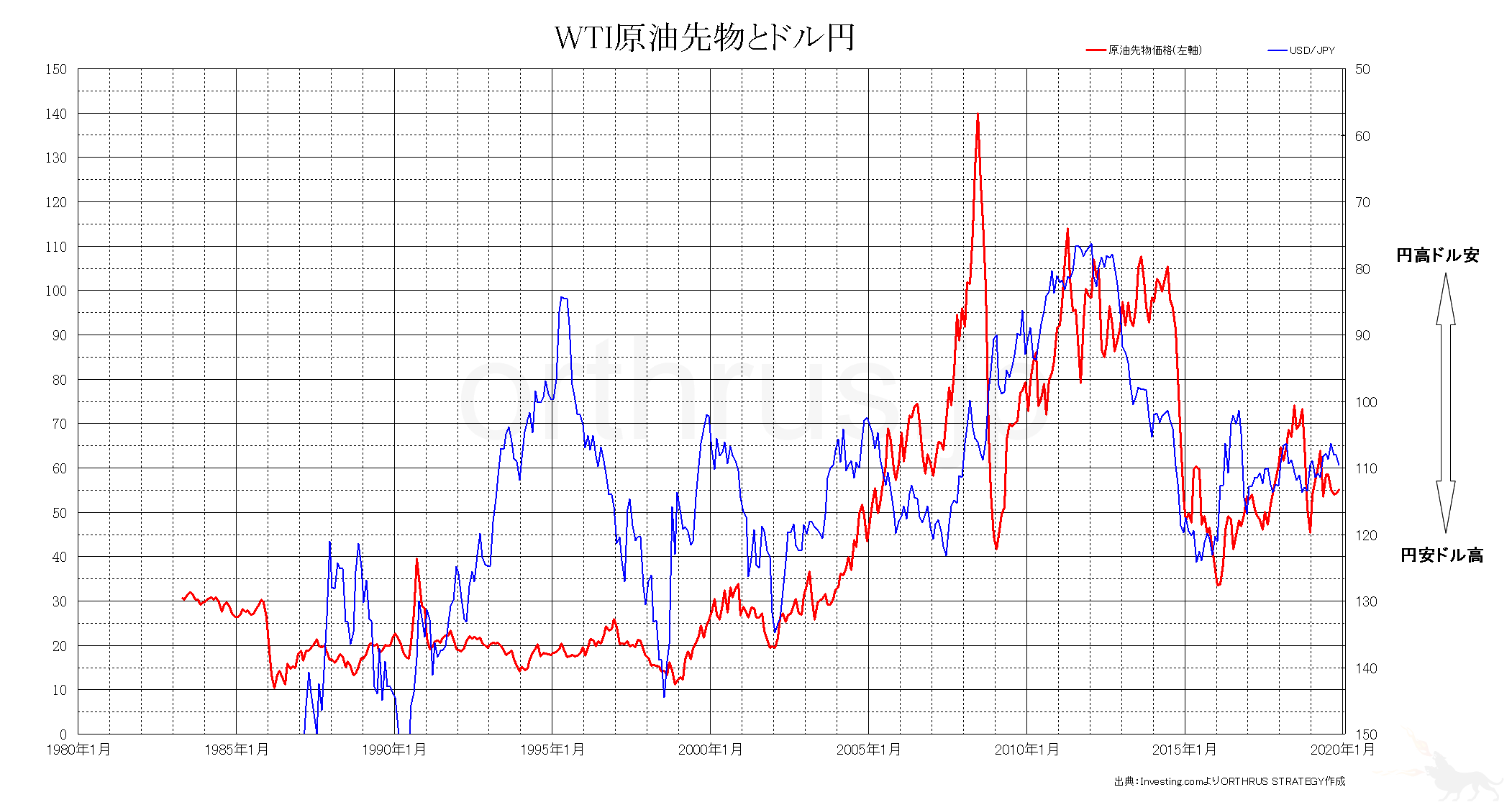

ペトロダラー制のもと、原油はドル決済が大原則ですから、ドル高なら原油安に、ドル安なら原油高になります。これは至極単純な話で、その通貨の価値が高ければ低い額面で物を買え、逆にその通貨の価値が低ければ高い額面でないと物を買えなくなるからです。仮定として、原油の需給が固定されている静的状況を設定すれば、この通りに動きます。このことを端的に表したものが原油とドルの実質実効為替レートの図です。実質実効為替レート(右軸)は反転させていることに注意してください。上にいけばいくほどドルが弱く、下にいけばいくほどドル高を表します。ドル高なら原油安、ドル安なら原油高の相関性が観察されます。さらにドル円チャートもみてみます。これもドル円(右軸)を反転させています。実質実効為替レートと違い円の要素が加わりますから相関性は低下するものの、巨視的な視点でみれば、円安ドル高なら原油安、円高ドル安なら原油高の相関はみてとれます。

しかし、これをみて意外な印象を受けたドル円トレーダーもいると思います。全米石油協会(API)の週間統計や米エネルギー情報局(EIA)の発表する週次石油在庫統計などの指標発表時において、在庫が減少していればそれだけ原油の消費が活発で良好な経済状況を表すものと解釈され、原油価格が上昇するとともにドル円チャートも上昇、つまりドル高に向かい、一方で在庫が増加していればそれだけ原油の消費が低迷しており不良な経済状況を表すものと解釈され、原油価格が下落するとともにドル円チャートも下落、つまりドル安に向かうケースがよくあるからです。同じような動きは雇用統計発表時にもみられます。一見原則と矛盾するようにも思えるこのような動きはなぜ生じるのかが問題となります。

しかし、これをみて意外な印象を受けたドル円トレーダーもいると思います。全米石油協会(API)の週間統計や米エネルギー情報局(EIA)の発表する週次石油在庫統計などの指標発表時において、在庫が減少していればそれだけ原油の消費が活発で良好な経済状況を表すものと解釈され、原油価格が上昇するとともにドル円チャートも上昇、つまりドル高に向かい、一方で在庫が増加していればそれだけ原油の消費が低迷しており不良な経済状況を表すものと解釈され、原油価格が下落するとともにドル円チャートも下落、つまりドル安に向かうケースがよくあるからです。同じような動きは雇用統計発表時にもみられます。一見原則と矛盾するようにも思えるこのような動きはなぜ生じるのかが問題となります。

これは動的要因から生じます。動的要因とは第一に需給です。原油需要は景気と連動しますから、景気が良ければ原油の需要も高いと判断され原油価格は上がります。また、景気が良ければ将来における利上げを予想してドルが買われます。一方で景気が悪ければ原油の需要も低いと判断され原油価格は下がります。また、景気が悪ければ利下げを予想してドルは売られます。

しかし、動的要因は、比較的短期のトレンドを形成するに過ぎません。原油価格の上昇とともに上がったドルの価値は、やがてドル高による原油価格の低下を導きます。また原油価格の下落とともに下がったドルの価値は、やがてドル安による原油価格の上昇を導きます。つまり、動的な現象がマーケットに吸収された後、最終的には静的な状況、すなわちドル高なら原油安、ドル安なら原油高に落ち着くわけです。つまり動的要因をきっかけとして原油価格がドルを先導し、動的要因が落ち着いて以後はドルが原油価格を先導するわけです。なんらかの需給の偏りにより価格が一時的に大きく変動しても、最終的にはドル高なら原油安、ドル安なら原油高に収束するということです。

もう一つの動的要因として、地政学リスクがあります。これもつまるところは需給の問題です。地政学リスクは、大きく二つに分けることができます。一つは産油国周辺で生じた混乱が供給に与える不安、一つは何らかの混乱が世界経済の需要に与える不安です。

たとえば、産油国で武力紛争が生じ安定的な供給に対する不安が生じたとします。この場合、供給不安ですから、原油価格は上昇します。また、各国の経済指標は一般には下がるでしょう。有事の際にはドルの人気が高まりますが、それ以上に円に人気が集まりますから、ドル円は下落する傾向があります。以上の動きをまとめると、原油高、ドル高、円高ドル安となります。その後、事態の推移とともに原油安ドル高もしくは原油高ドル安という原則に収束していきます。

一方、世界経済の需要に悪影響を及ぼす地政学リスクが顕在化したとします。この場合は需要不安ですから、原油価格は下落します。また、各国の経済指標も一般には下がるでしょう。為替においてはドルと円との人気が高まり、原油安・ドル高・円高ドル安となります。

これらはあくまでもモデルケースです。特に地政学リスクに関して全く同じ状況は一つとしてあり得ませんので、色々な動きが考えられます。とはいえ、ドルの原則的な動きのイメージを持っておくことは、認知の歪みを生まないために非常に重要です。

原油価格とCAD/USD

ドル高が原油安に、ドル安が原油高に収束することが原則ならば、逆に、原油高が通貨高に、原油安が通貨安に結びつく法定通貨とドルとのペアがあれば、原油チャートとの強い相関性が観察できるはずです。

この点、円(JPY)は不向きです。なぜなら、日本は原油輸入依存国であるため、原油安は産業コストの負担軽減につながり、日本経済にとってプラスの側面があるからです。その一方で、世界経済の一構成要素である日本経済は、世界経済の好景気不景気の影響も受けますから、好景気による原油需要増の結果としての原油高と日本経済の好景気にも相関性があります。つまり、判断要素が複雑になりすぎるのです。

そこで、もっとシンプルに、原油高が通貨高に、原油安が通貨安に結びつく法定通貨がないかが問題となります。この点については、カナダドル(CAD)が最適であると考えます。なぜなら、カナダは近年オイルサンドと呼ばれる原油成分を含む砂岩から採算が合うラインで原油の回収が可能になったことにより、ベネズエラ・サウジアラビアに次ぐ原油の埋蔵量があるとされたからです。また、2018年の生産量でみても、アメリカ、サウジアラビア、ロシアに次ぐ世界四位となります。さらに2018年の輸出量でみても、サウジアラビア、ロシア、イラク、アラブ首長国連邦に次ぐ、世界第五位となります。原油の価格が高くなれば、それだけ産出国・輸出国は効率よく儲けることができますから、その国の経済を豊かにし、投資資金が多く流入するようになり、将来の利上げも期待されるので、その国の法定通貨の価値も高くなります。つまり、カナダは原油高によって最も恩恵を蒙る国の一つということです。

ここで、ある疑問が生じた方もいると思います。すなわち、産出国というのならアメリカこそが世界首位ではないかという疑問です。この疑問は、以下の説明において氷解できると思います。まず、アメリカで生産された原油は主にアメリカ国内で消費される点です。また、輸出国としてのアメリカの順位は、五位であるカナダに劣後する八位です。更に、エネルギー業界を中心にアメリカ経済は原油高と原油安とに連動しますが、アメリカ経済全体におけるエネルギー業界の割合はその一部でしかありません。設備投資や雇用に与える影響は限定的なものです。シェール生産の技術的進歩も、年々生産コストを低下させており、原油価格がある程度下がっても利益がでるようになっています。つまり、原油高がアメリカ経済に与える恩恵はカナダほど大きくないといえます。アメリカはまた世界第一の原油消費国でもあります。意地の悪い言い方となりますが、大統領選挙前になると政府の備蓄の原油をばら撒いて原油価格を下げ、庶民生活に対する配慮のアピールをすることは常套手段となっていますし、それを受けて実際に消費が活発化する現象も観察されます。消費国としての側面を見た場合は、原油価格の低下はアメリカにとって有利に働くということです。

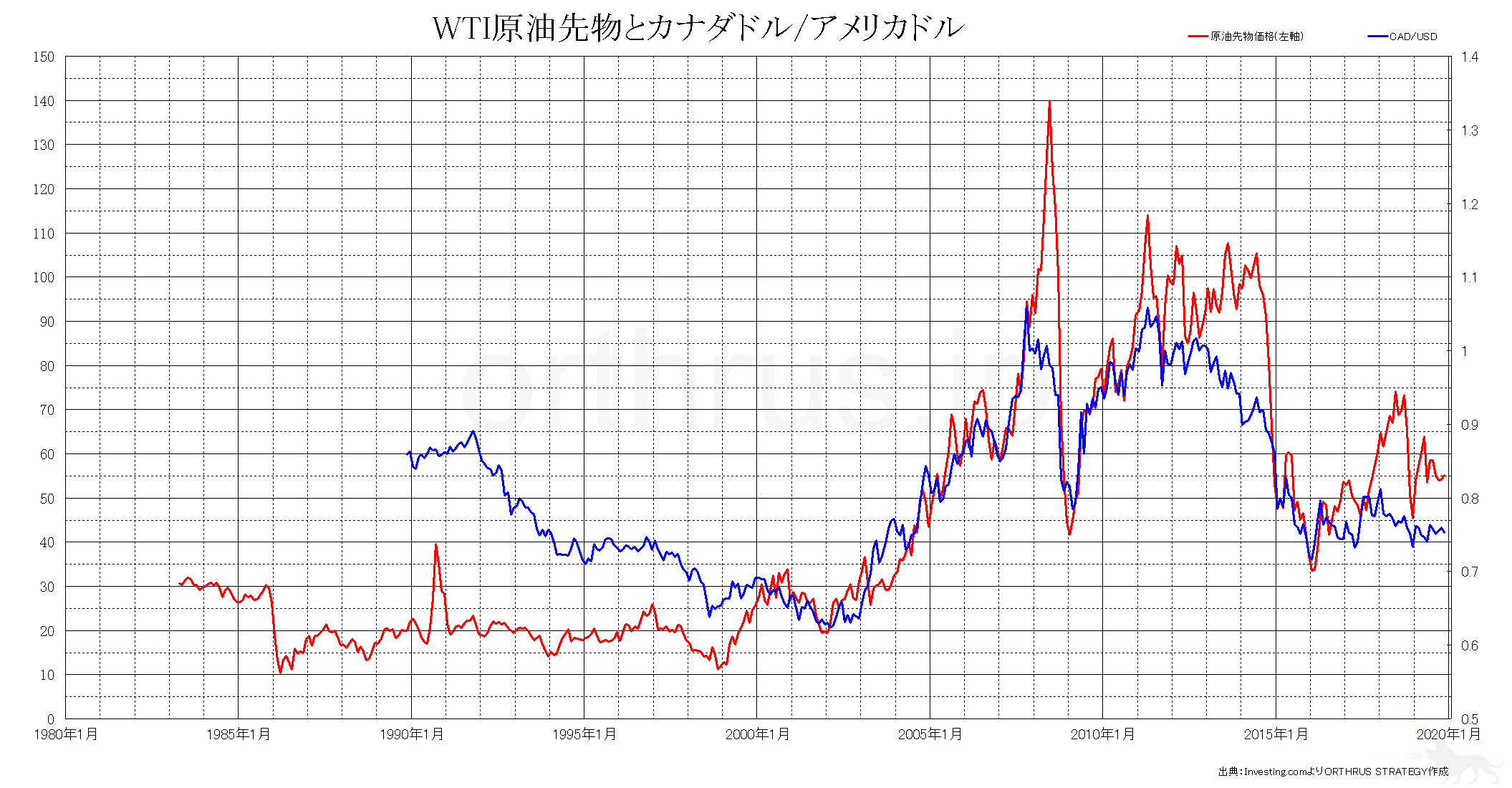

先に述べたように、動的要因により原油高とドル高とが連動することはありますが、最終的に動的要因がチャートに消化された以後は、物の交換手段としての通貨の役割に忠実に、通貨の価値が上がることで物の値段は安くなり、通貨の価値が下がることで物の値段は高くなる現象が生じます。つまり、ドル高で原油安、ドル安で原油高へと収束していきます。これに対し、カナダの消費国としての順位は十位であり、輸出によって利益がでる資源国としての側面の方が強調されます。つまり、原油高がカナダドル高に、原油安がカナダドル安に結びつくわけです。実際のチャートを見てみましょう。

これをみればわかるように、高い相関性がみてとれます。注目すべきは2000年以降の三度の大きな原油価格の下落に際して、いずれもCAD/USDのチャートが先行的に落ちている点です。この動きはより短期のトレードでも多く観察され、利用価値は高いと評価しえると考えます。

これをみればわかるように、高い相関性がみてとれます。注目すべきは2000年以降の三度の大きな原油価格の下落に際して、いずれもCAD/USDのチャートが先行的に落ちている点です。この動きはより短期のトレードでも多く観察され、利用価値は高いと評価しえると考えます。

資料

原油は世界経済全体の好況不況と関係しますが、為替は各国との相対力が問題となります。したがって、原油価格が上昇することがその通貨ペアのどちらにとってプラスに働くかは、生産と輸出と消費との関係に左右されます。CAD/USD以外でも応用できるように、それぞれの資料を掲載しておきます。

原油の産出上位国(2018)

| 国家 | 原油の生産量(barrels per day) ※単位は万 |

| アメリカ合衆国 | 1531 |

| サウジアラビア | 1229 |

| ロシア連邦 | 1144 |

| カナダ | 521 |

| イラン | 472 |

| イラク | 461 |

| アラブ首長国連邦 | 394 |

| 中華人民共和国 | 380 |

| クウェート | 305 |

| ブラジル | 268 |

出典:BP Statistical REview of World Energy 2019,16頁

原油の輸出上位国(2018)

| 国家 | 原油の輸出量(USD) ※単位は億 |

| サウジアラビア | 1676 |

| ロシア | 1292 |

| イラク | 846 |

| アラブ首長国連邦 | 700 |

| カナダ | 669 |

| イラン | 573 |

| ナイジェリア | 496 |

| アメリカ合衆国 | 483 |

| アンゴラ | 389 |

| カザフスタン | 378 |

出典:United Nations Conference on Trade and Development

原油の消費上位国(2018)

| 国家 | 原油の消費量(barrels per day) ※単位は万 |

| アメリカ合衆国 | 2046 |

| 中華人民共和国 | 1353 |

| インド | 516 |

| 日本 | 385 |

| サウジアラビア | 374 |

| ロシア連邦 | 323 |

| ブラジル | 308 |

| 大韓民国 | 279 |

| カナダ | 245 |

出典:BP Statistical REview of World Energy 2019,20頁

原油の輸入上位国(2018)

| 国家 | 原油の輸入量(USD) ※単位は億 |

| 中華人民共和国 | 2519 |

| アメリカ合衆国 | 1628 |

| インド | 1073 |

| 日本 | 806 |

| 韓国 | 804 |

| オランダ | 521 |

| ドイツ | 450 |

| スペイン | 342 |

| イタリア | 325 |

| フランス | 285 |

出典:United Nations Conference on Trade and Development

日本の原油輸入上位国

| 国家 | 割合(%) |

| サウジアラビア | 38.2 |

| アラブ首長国連邦 | 25.4 |

| カタール | 8.0 |

| クウェート | 7.6 |

| イラン | 3.8 |

| バーレーン | 1.9 |

出典:石油連盟,今日の石油産業2019,9頁