本節では、ドル円チャートと比較しながら改めて日米の金融政策の変遷を追っていき、量的緩和の実効性を検討します。前節10.6 日米の非伝統的金融政策の変遷では量的緩和に関する事実の記述に集中しましたが、本節では量的緩和の結果として日米のマネタリーベース比がどう変化しドル円チャートがどう動いたかという相関性と評価とを記述していきます。

ソロスチャート

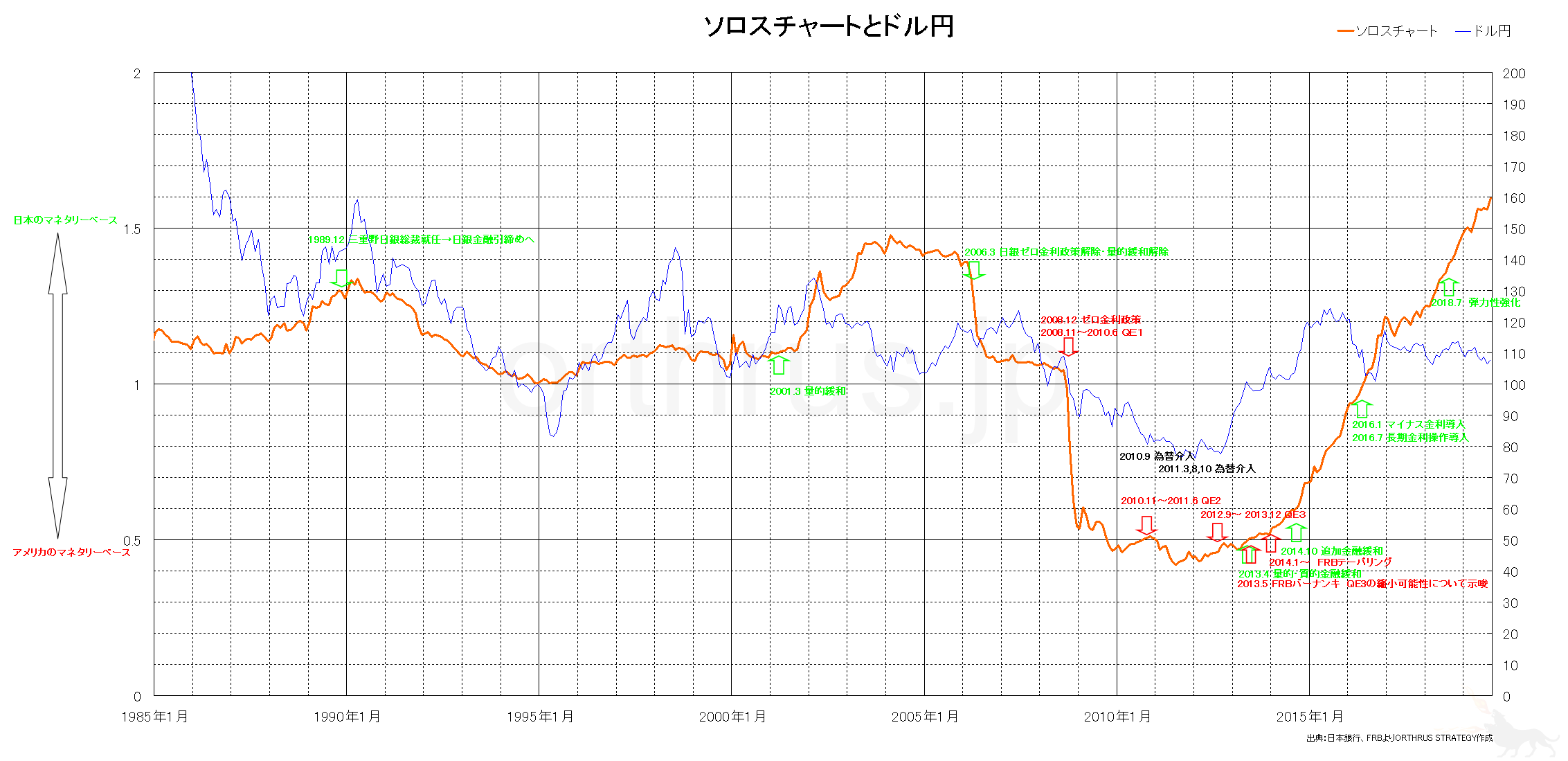

日米の金融政策の変遷を再検討するに当たって、ソロスチャートを参照していきます。ソロスチャートは、「日本のマネタリーベース÷アメリカのマネタリーベース」で求められ、日米のマネタリーベースの相対比を表したものです。端的にいえば日本のマネタリーベースがアメリカのそれの何倍かということです。仮に通貨の価値がそれぞれの通貨供給量だけで、つまり需給だけで決定するとすれば、為替レートはソロスチャートと同じ比率と傾きで動くことになります。ソロスチャートに対してはその修正タイプのものも含め様々な意見がありますが、マネタリーベースと為替レートとの関係を理解する上で便利なツールだと思います。特に、ソロスチャートと為替レートのトレンドが逆になる場面ではどのような背景があったのかを探ることにより、通貨の総量比以上にレートを動かす要因の目処がつくようになります。そのような重要な要因の目処がつけば、日々接するそれぞれのニュースに対しどれくらいの軽重をおいて解釈すればよいかという判断基準のモデルが自然と形成されますので、あるニュースが為替レートにどの程度反映されるかの予測がつきやすくなりデイトレードに役立ちます。つまり、ソロスチャートによって未来を予想するわけではなく理解のためのツールとして用い、もってそれぞれのニュースを素早く理解できるようにし、どの程度の考慮をおくべきかの価値判断基準を構築することを本節では目的とします。特に日米の量的緩和時期においてソロスチャートとドル円とはどのような動きを示したかを中心に記述します。

プラザ合意

量的緩和時期のソロスチャートとドル円とを検討する前に、1985年~1988年のソロスチャートとドル円チャートとの大きな乖離について一言触れておきます。これはいうまでもなく1985年9月のプラザ合意が原因です。ドル安を誘導すべく各国の中央銀行が協調介入したために、ソロスチャートは上昇トレンド、つまり日本のマネタリーベース比が高くなっているにもかかわらず、需給を無視して円は高くなりました。ここから導き出されることは、強い政治的要請に基づく介入があれば、通貨の供給量を完全に無視して為替レートが決定される場合があるということです。アメリカで為替政策につき強権的な大統領が出現した場合には注意が必要といえます。現在のソロスチャートとドル円チャートとの乖離はこのことが主原因ではないですが、トランプが為替レートに強い関心を示しており、強権的態度をとっていることには留意しておく必要があります。大事なことは、実際にそのような強い政治的介入が今現在の状況下で実際に起こるかどうかではありません。かつて強い政治的介入によりドル円チャートが例外的な動きをしたという事実が、今現在の政治的介入を匂わせる言動に対してチャートへの強い影響力を与えているという点です。

2001年~ アメリカITバブル崩壊後の対応

ITバブル崩壊の後、アメリカのインフレ率は大きく下落し、デフレの危険が発生しました。そこでFRBは2002年に金融緩和に転じ、同年11月には政策金利が大きく引き下げました。当時FRB議長のバーナンキはフリードマンの誕生パーティーにて、デフレ克服のための金融緩和の方法としてはヘリコプターからお金をまく方法もある、と発言したことは有名です。マーケットはこの発言を、FRBはそれだけ強い意志をもって金融緩和を行うつもりなのだと解釈しました。そしてその解釈は、インフレ率上昇とそれに伴う景気回復への期待に変化しました。

一方で日銀は、2001年3月以来の量的緩和を継続していました。しかしマーケットは、日銀は量的緩和に基本的には否定的であり、今もそのスタンス自体に変化はないと判断していました。この日銀の否定的スタンスについては本節にて後述します。日銀の量的緩和は中途半端でありこれ以上の緩和はしないであろうとマーケットから見切りをつけられている状態だったといえます。この見切りは、インフレ率上昇とそれに伴う景気回復への期待を減殺させる効果がありました。

このことが、2002年末から2005年にかけてのドル円の動きに大きな影響を与えます。日本のマネタリーベース比が高くなりソロスチャートが上昇トレンドを描いたにも関わらず、ドル円チャートはドル売り円買いの下降トレンドへと転換したのです。焦った日銀は2003年に量的緩和のペースを早めますが、この下降トレンドを止めることはできませんでした。

この流れが止まったのは、景気回復の流れを明確に感じ取ったFRBが、2005年に利上げの方向に転じて以降となります。これにより日米金利差の拡大が予想され、ドル買いが進むことによって円安トレンドへと転換しました。また、FRBが利上げして金融引締めに転じたことで、再び2001年3月以降の日銀の量的緩和にマーケットの関心が集中したことも円安の動きに拍車をかけました。更に、円キャリートレードブームがこの動きを後押しします。アメリカの景気も回復したことだし、日本もそろそろインフレに転じ景気も復活するだろうとみなされてきて、実際にその兆候がドル円チャートにも現れていたといえます。

ある意味では鋭く繊細に、この動きを察した日銀は、2006年3月にゼロ金利政策と量的緩和を解除します。さらに2006年7月と2007年2月という接近した時期に矢継早に利上げを行い、金融引締めへと転じました。

一般には、この日銀の判断が早すぎたという批判がよくなされます。日銀はもともと量的緩和に対して否定的なスタンスをとる者が組織内の主流であったこともありますし、それでなくとも、9.4で述べたように中央銀行は一般に緩和に対しては慎重であるのに対し引締めに対しては素早く動くテクノクラートとしての特徴があります。このことに加え、その後リーマン・ショックという荒波が重なったこと、さらに国内事情として金融政策に疎い民主党政権が成立したことが、日本の経済停滞を長引かせた原因といわれます。

2008年9月~ リーマンショック後の対応

ITバブル崩壊後の不況を乗り切ったアメリカですが、そう時をおかず、次なる問題が降りかかってきました。サブプライム問題です。2007年夏頃から意識され始めたこの問題により、サブプライム証券を多く保有する欧米の投資機関は大きな含み損を抱えており保有資産の大幅な劣化から破綻を免れ得ないのではないかとの疑念が徐々に生じてきました。その後、パリバショック、リーマンショックと立て続けにその疑念が正しかったことが露呈します。これを受けて世界中の株価が暴落しました。

このような危急存亡の秋に際して、FRBは直後より大規模な信用緩和を実施します。とりわけ、2008年12月にゼロ金利政策、2008年11月から2013年12月にかけてQE1~QE3という大規模な量的緩和を実行しました。それに対し日銀は、同時期にゼロ金利政策をとったものの、量的緩和はほとんど実施しませんでした。初動の差を象徴する数値として、FRBがQE1だけで1兆7250億ドルを供給したのに対し、日銀は2009年3月に長期国債の買い入れ枠を年間で4.8兆円増やしただけでした。さらに、雇用統計の伸び悩みやデフレの前兆が出た時点で、FRBが素早く6000億ドルの追加緩和たるQE2を2010年11月以降に実施したのに対し、日本は2010年10月に30兆円、2011年3月に10兆円、8月に10兆円、10月に5兆円の小規模な緩和を行ったのみでした。同時に円高進行を止めるための為替介入を数回実行しましたが、効果は一時的なものでドル円の下降トレンドも止めることはできませんでした。こうして、ソロスチャートはかつてないほど低下し、それに伴いドル円にも強烈な下落トレンドが発生しました。両者のチャートが重なっていないことは重要ではありません。それはソロスチャートの数値とドル円の価格とをどのように対応させるかで変わるものであり本質ではありません。大事なのは、マネタリーベース比のトレンドとドル円のトレンドとが一致している点です。

こうした対応の違いはなぜ生じたのでしょうか。一つの理由として、2006年3月に日銀が量的緩和を終了してからさほど時間的間隔をあけずにサブプライム問題やリーマン・ショックが生じたというタイミングの悪さがあったと思います。そもそも日銀の速水、福井、白川総裁は、いずれも量的緩和に対して基本的には否定的なスタンスでした。今となってはデフレをどう克服するかは金融における議論として当然の感覚がありますが、実は経済学にとって資本主義体制の先進国におけるデフレ不況というものは理論上のものであり実際に起こるとは考えられていなかった節があります。これを例えるならば、物理学において現実には摩擦や空気抵抗のもとで実践がなされるにせよその元となる理論は真空の条件で考えられるように、また、法学において殺人の構成要件たる故意の認定を判断する法理論の一部を導くに際し、殺すつもりはないが痛めつける目的で致死量の50%の毒物を相手の飲み物に混ぜたところ全く偶然に同じことを考えていた人がいて合計100%で被害者が死んでしまった場合に殺人の故意を認定できるかを考察するように、学問的手段としての極限的問題設定として先進国のデフレも捉えられていました。つまり、ピュアな状況を設定しそこから精緻な理論を紡いでいくという思考的手段としての場面設定です。先進国におけるデフレも、本当に起こるとはあまり想定されておらず、いざ実際に発生した場合にどうしても判断が慎重になってしまうのは無理がない面もあったと思います。この点、QE1~QE3を行ったFRBのバーナンキは、学者出身で量的緩和やインフレターゲット等の当時の先端的な議論に精通しており、また個人的資質としてもある種の天才性が備わっている人物との印象を受けます。こういった人物がリーマン・ショック時のFRBに議長として就いていたのはアメリカにとって僥倖だったのではないでしょうか。

また当時の日本は政治主導の構造改革の遂行が強く意識されており、中央銀行の判断一つで実行できる金融政策はある種の小手先のものとする感覚がありました。経済にとって重要なのは金融政策ではなく本質的な日本の成長性を伸ばすことであり、量的緩和や為替などの操作で経済を回復させるというのはテクニックにすぎないとする意識です。現在のデフレの原因は、日本の政治や財政状況から将来に対して不安をもつ個人・企業が支出を抑えているからであり根本的に需要が足りておらず、その需要を作り出すためには過剰に保護されている衰退産業がもつ既得権益を壊し健全な資本主義的競争環境を作り出すことこそが重要だとする主張です。これはバブル崩壊以後の不良債権処理の問題に悩まされた日本にとって、反省的説得力を感じさせた面があったと思います。

ただ現実は、アメリカは景気回復していったのに対し、日本は不景気を脱せない状況となりました。ことここに至り、アメリカの量的緩和を日本でも実施すべきだとの声が徐々に高まっていきます。

2012年12月~ アベノミクス以降

この時期、デフレを克服できず景気回復の糸口がつかめない日銀に対し、世論からの批判も高まっていきます。その主な内容は、一つには2006年3月という日銀の量的緩和の解除時期が早すぎたとするもの、もう一つは2008年9月のリーマンショック以後の日本の金融緩和が不十分であったとするものでした。そしてまた、FRBのQE政策成功の前例ができたことは、一般に新規政策をとることに慎重な日本に対し、大規模な量的緩和という新規政策を受け入れやすい世論的土壌を形成する助力となりました。そうした中、2012年12月の自民党政権復帰とパラレルに新総裁として就任した黒田総裁のもとで量的・質的金融緩和に踏み切った歴史的転換点が2013年4月です。前節でみたように、日銀はその後もサプライズ的施策を次々と打ち出し、全路金利政策の維持と量的緩和の継続をもってインフレターゲットの2%の物価上昇率を上昇させようとしています。

これにより、ドル円は大きく円安トレンドが発生しましたし、株価も大幅に上昇したのはご存知の通りです。ただ問題は、依然としてインフレターゲットの達成ができていません。このことをどう考えるべきか、量的・質的緩和の妥当性と関連して問題となります。

量的緩和反対派の立場からは、アベノミクスは表層的な現象にすぎず、本質的な意味での景気回復とはなっていないとする意見があります。ゼロ金利やマイナス金利のもとではマネタリーベースを増やすことに意味はなく、通貨の流動性を増すだけでは需要不足が解消されることはなく物価は上がらないとするものです。また、マネタリーベースの行き過ぎた増大によって制御できないインフレを引き起こすことを危惧する見解もあります。もしくは、日本国自体のファンダメンタルの問題として、2%のインフレターゲットはもはや現実的ではないとする意見もあります。

一方、リフレ派は、マネタリーベースを増やしインフレ予想が高まれば、為替は下がって輸出が増えるし、資産価格は上がって投資が活発化し、実質金利は下がるので消費が伸びるという見解を維持します。物価上昇率が思うように上がらないのは、日銀のインフレ期待形成への努力不足もしくはタイムラグに過ぎないとします。量的緩和政策自体は正しく、後はマーケットにインフレを確信させることさえできればよいのだから、2%の目標達成まで量的緩和の拡大を約束しなければならない、もしくは、量的緩和の効果がでるにはそもそも一定の時間経過が必要だとする考えです。

ただ、マーケットの中からは、政策的是非はともかく、これだけやってもインフレターゲットの達成できない以上、日銀がこれ以上の緩和策を追加で行うのはそろそろ難しいのではないかとの考えもでてくるようになりました。この考えが、日銀がステルス・テーパリングを企図していると疑う考えに一定の説得力を与えています。

デイトレーダーとしては、このように様々な見解があることを理解し、ある新しい報道や発言がなされた場合に、それがどの意見を後押しするものであるかをなるべく短い時間で判断し、現在のチャートのトレンドとの整合性をもって、その後の反応を予測することが大切です。量的緩和に関する議論は、為替だけでなく経済全体に影響を与える以上、株式の地合いにもダイレクトに影響を与えますし、暗号資産との関係でも現在どのマーケットに資金が集中しているかを考える際の判断材料となり得ます。また、無謀な値頃感トレードに陥ることを避ける意味でも、どのような議論があるかについては認識しておきましょう。